Económico

Perspectiva. En un entorno de escasa información económica, el principal catalizador de la sesión será la comparecencia del Presidente de la Fed, J. Powell, ante el Senado, donde se espera que aborde las preocupaciones sobre la elevada inflación, sobre la posibilidad de una recesión, y sobre las directrices de la política monetaria, que son los principales temores de los mercados actualmente. Además, reportes aseguran que el Presidente J. Biden, pedirá al Congreso una suspensión temporal del impuesto a gasolinas con lo que busca combatir la inflación. Tras estos reportes, el precio del petróleo (WTI) amplía su caída (-5.7%) y cotiza en 103.2 dpb. El rendimiento del treasury a 10 años se ubica en 3.19%, su menor nivel en 10 días, al tiempo que el dólar se aprecia ligeramente frente a la cesta de divisas (+0.1%); el USDMXN abre en $20.08 (-2 cts).

Miembros Fed. Ayer, el Presidente regional de Richmond, T. Barkin (votante), declaró que un incremento de 50 o 75 pbs en la siguiente reunión de política monetaria es “bastante razonable” dadas las circunstancias, pero aclaró que la decisión estará basada en la información disponible.

Inflación R. U. En mayo, el índice de precios general creció 9.1% a/a, en línea con lo esperado, pero acelerándose frente a la lectura previa y marcando un nuevo máximo de 40 años, aunque el componente subyacente se moderó por primera vez desde septiembre (5.9% vs 6.0%).

A seguir. En EE. UU, la comparecencia del Presidente de la Fed ante el Senado, y declaraciones de otros Presidentes regionales, en la E. Z. la confianza del consumidor de junio.

Bursátil

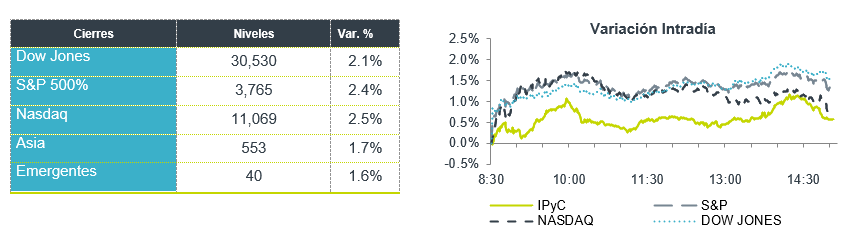

Atentos a Comparecencia de Powell. Los futuros de los mercados accionarios estadounidenses retoman la aversión al riesgo y se ubican a la baja. La probabilidad de una recesión se ubica en un 50%, de acuerdo con un reporte de Citigroup, este comentario se suma a otras casas de bolsa que también observan un incremento en la probabilidad de una recesión económica en EEUU. Mientras los inversionistas se mantienen atentos a la comparecencia del presidente de la FED, Jerome Powell, ante el congreso donde esperarían nuevos comentarios respecto al endurecimiento de la política monetaria, con el fin de controlar la inflación. Las tasas hipotecarias se ubican en niveles cercanos al 6%, siendo el nivel más alto en 15 años y estresando el mercado inmobiliario en EEUU, y provocando una venta de casas nuevas y usadas. Por su parte el presidente Joe Biden, pedirá al Congreso que promulgue una exención al impuesto a la gasolina. El calendario de datos económicos es relativamente ligero con solo la publicación semanal de solicitudes de hipotecas de MBA.

Positivo

- FCFE: Anunció el pago de la distribución trimestral, correspondiente al 2T22, por un monto de P$0.8576 por certificado, lo que representa un rendimiento de 3.3%. El pago de la distribución será el 30 de junio de 2022.

- LA-Z-BOY: Compartió un reporte mejor a lo esperado, el impulso vino gracias a ventas récord, así mismo la compañía estaría enfocando esfuerzos en reducir su cartera de pedidos.

- WINNEBAGO: Reportó mejor a lo estimado en término de utilidades, el reporte se vio impulsado por precios más altos y un mejor margen bruto.

Mercado de dinero

La curva de Mbonos se depreció +4pb en promedio, cediendo a las alzas en las tasas de los bonos estadounidenses. El bono mexicano de 10 años valuó en 9.22% (-3pb), quedando el spread de tasas entre México y EEUU en 594pb.

En la apertura, esperamos que los Mbonos se aprecien, encontrando soporte en las bajas de las tasas en EEUU, aunque esta apreciación se verá limitada por el deterioro en el apetito de riesgo que se ve fácilmente en la caída una vez más del mercado accionario que poco le duró el ánimo ante los temores de la afectación económica global que tendrá el endurecimiento de las políticas monetarias de los bancos centrales alrededor del mundo.

El bono estadounidense de 10 años cerró en 3.28% (+5pb) y en la apertura baja a 3.20%, a la espera de ver la comparecencia semestral de Jerome Powell ante el Senado que comenzará a las 8.30am, donde veremos qué tanta tranquilidad puede dar a los mercados mientras refuerza la prioridad que existe respecto al control inflacionario.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…