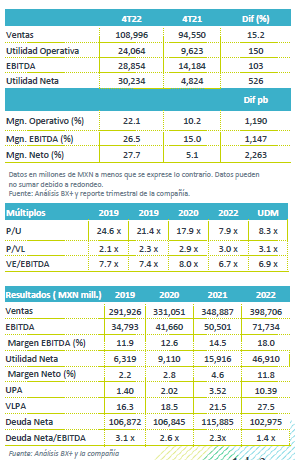

Resultados 4T22

Arriba de Expectativas – Bimbo presentó un reporte con cifras que superaron las esperadas por el consenso y nuestras estimaciones, por un impacto no monetario de USD$734 millones y por la desinversión de Ricolino.

Buen desempeño en ventas – Los ingresos consolidados aumentaron 15.2% a/a por la mezcla favorable de precios y del desempeño en volumen. Por región, México creció 17.4% a/a, Latinoamérica 16.3% a/a, Norteamérica 15.8% a/a y EEAA 6.2% a/a.

Rentabilidad – El alza que mantuvieron los precios de la materia prima e insumos, contrajo el margen bruto en 120 pb. Sin embargo, el beneficio no monetario de USD$734 millones por ajuste en los MEPPs impulso el EBITDA 103% a/a, con un avance en el margen de 1,147pb. Sin el efecto de los MEPPs el EBITDA creció 12% a/a y el margen EBITDA se contrajo 40 pb.

Utilidad – La utilidad reportó un crecimiento de 526% por el efecto de los MEEPs y la desinversión de Ricolino, así como una menor tasa impositiva.

EEUU apoya semana extraordinaria – En Norteamérica los ingresos crecieron en MXN 15.8% a/a y en USD 21.9% a/a. El mercado reportó avances por precios y el efecto fiscal de una semana más de ventas. A nivel operativo el alza en materias primas contrajo el margen bruto en 190 pb. Por otro lado, se reportó el beneficio de USD$734 millones por el ajuste del pasivo de los MEPPs, que refleja los niveles actuales de las tasas de interés. El EBITDA ajustado presentó un avance de 14.3% a/a, con una caída en margen de 10 pb, sin considerar el efecto de los MEPPs.

México fuerte avance – Las operaciones de México crecieron 17.4% a/a, impulsadas por una mayor mezcla de los productos y el efecto de mayores precios. Los canales de conveniencia, autoservicios y tradicional fueron los que presentaron mejor desempeño. El impacto del incremento de precios entre materias primas contrajo el margen bruto en 40 pb. A lo anterior se le sumo una reserva contable para el pago anticipado a un proveedor, por lo que el margen EBITDA reportó una contracción de 370 pb.

Latinoamérica avance en volumen – Los ingresos crecieron 16.3% a/a y 33.4% a/a excluyendo el efecto de tipo de cambio. Las ventas fueron impulsadas por el sólido desempeño en volumen en cada uno de los mercados, mayores precios, y el efecto de las recientes adquisiciones (Arytza do Brasil). El margen bruto se contrajo 60 pb; sin embargo, eficiencias en gastos derivaron en un avance en el EBITDA ajustado 72.2% a/a, con una expansión en margen de 290 pb.

Europa, Asia y África – Las ventas avanzaron 6.2% a/a, y sin efecto cambiario aumentaron 24.2% a/a. Las ventas fueron impulsadas por precios y el crecimiento en volumen en la mayoría de las economías que opera, y que compensaron la debilidad de China. Derivado del alza de materias primas y mayores gastos, se registró una contracción en margen de EBITDA de 60 pb.

Utilidad – Creció 526.6% con una expansión en margen de 23.1 pp como resultado de la desinversión de Ricolino, el efecto de los MEPPs y una menor tasa efectiva. Sin efectos extraordinarios se presentó un avance del 7.0% a/a, con un retroceso en margen de 30 pb.

EVENTOS RELEVANTES:

- Adquirió “Vel Pitar”, empresa de panificación rumana a un múltiplo de 8x VE/EBITDA, con lo que expande su presencia a 34 países

- Está realizando cambios en su equipo de liderazgo, consistentes con su visión a largo plazo.

Resultados Positivos, Perspectiva neutral –Ante el entorno de tasas que se mantiene con tendencia de alza lo que repercute sobre los MEPPs así como la estabilidad estimada en materias primas, podríamos esperar que Bimbo siguiera reportando beneficios a nivel operativo, no obstante y dado que el 51.6% de los ingresos son en USD consideramos que los beneficios se verán reducidos por el impacto de la depreciación que observa en el dólar para 2023.

Te recomendamos

Trimestral – Grupo México 4T22

Resultados 4T22 Resultados Mixtos – La empresa reportó mejor a lo esperado, con las ventas impulsadas por mejores resultados en la división de…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…