Económico

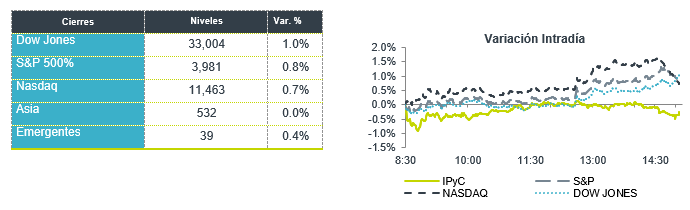

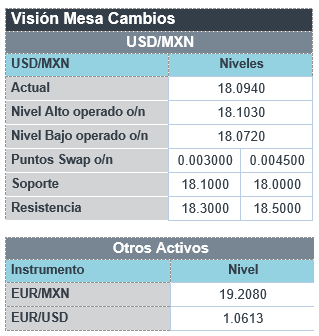

Perspectiva. Estimamos cierto regreso en el apetito por riesgo inicialmente, en la medida en la que se termina de asimilar la expectativa de un mayor apretamiento monetario global detonada por los fuertes datos de inflación en la EZ y de empleo en los EE. UU. Además, serán relevantes las declaraciones de miembros de la Fed programadas para hoy y la publicación del ISM servicios para febrero en los EE. UU. El rendimiento del treasury a 10 años (3.97%, -8.4 pb.) presenta su primer descenso en cuatro días, tras haber alcanzado ayer su mayor nivel desde noviembre pasado. Al tiempo que el índice dólar se deprecia 0.3%, el USDMXN baja a $18.04 (-9 cts.) y toca su menor nivel desde abril de 2018. El precio del petróleo WTI devuelve parte de las alzas de las jornadas previas y se cotiza en 76.5 dpb (-2.1%); el oro rebota 0.6%.

Miembros Fed. C. Waller, Gobernador, afirmo que la Reserva Federal requeriría subir más a lo pronosticado la tasa de los fondos federales, si los datos continúan apuntando a un sobrecalentamiento económico.

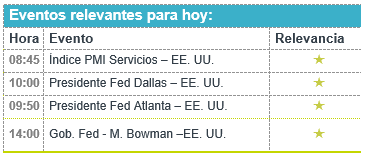

A seguir. Hoy, el ISM servicios para febrero en los EE. UU., así como declaraciones de tres Presidentes Regionales y un Gobernador de la Fed. La próxima semana, cifras para febrero de nóminas no agrícolas en los EE. UU., y de inflación en CHI y MX, además de declaraciones de la Presidente del BCE y la comparecencia ante el Congreso de J. Powell.

Bursátil

Balance Semanal Positivo. Los futuros de los mercados accionarios estadounidenses operan con movimientos al alza, asimilando los recientes datos económicos de solicitudes de desempleo y a la espera de los datos de ISM, con lo que intentan sopesar como sería el comportamiento de la FED en su siguiente reunión. No obstante, siguen los comentarios mixtos de integrantes de la FED, donde ayer el representante de Atlanta impulso al mercado al comentar que cree que la FED pueden mantener alzas en las tasas de 25 pb en lugar de medio punto; sin embargo, el gobernador de la FED Christopher Waller advirtió que es probable que si los datos de inflación siguen fuertes, podría obligar al banco central a subir las tasas por encima del 5.1% y llegar a niveles de 5.4%. A nivel internacional se observan en China que los datos de PMI fueron mejor a lo esperado. En Europa, la zona euro fue afectada en sus datos por los PMI por Alemania. La atención de hoy estará en los discursos de representantes de la FED, como Lorie Logan, Raphael Bostic y Michelle Bowman.

Positivo

- HEWLETT PACKARD: Reportó una utilidad ajustada de USD$0.63 por acción, superando el estimado de USD$0.54, los ingresos también fueron mejor a lo esperado.

- BROADCOM: Finalizó con utilidades de USD$10.33 por acción, mientras que los analistas esperaban USD$10.10, los ingresos también superaron las expectativas.

Neutral

- GENTERA Su subsidiaria, en Perú, Compartamos Financiera, colocó deuda por la cantidad de 44.5 millones de soles, a través de una emisión pública de Certificados a plazo de 1 año, con una tasa del 8.4062%.

Negativo

- CHARGEPOINT HOLDING: Informó ingresos por debajo de lo esperado, y comparto una guía por debajo de lo que estaba esperando el mercado.

- COSTCO WHOLESALE: A pesar de haber informado utilidades por acción mejores a las esperadas, cae en pre mercado después de reportar ingresos por debajo de lo esperado por el consenso por lo que cae 7.0% en pre mercado.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.38% (+4pb) y el spread de tasas contra el bono estadounidense en 532pb. La curva de Mbonos se depreció, ajustándose en promedio +3pb al alza, cediendo al movimiento de alza en las tasas de los bonos en EEUU y Europa por la persistencia de la inflación global y la necesidad de que los bancos centrales sean más restrictivos de lo que se anticipaba hace algunas semanas.

En la apertura, esperamos que los Mbonos mantengan la correlación con los bonos globales y se aprecien un par de puntos base, quedando a la espera más tarde de la publicación de los Índices de Servicios en EEUU y las conferencias de algunos miembros de la FED durante el día. El bono estadounidense de 10 años cerró en 4.06% (+6pb), nivel máximo de cierre desde noviembre, y hoy baja a 4.02%.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…