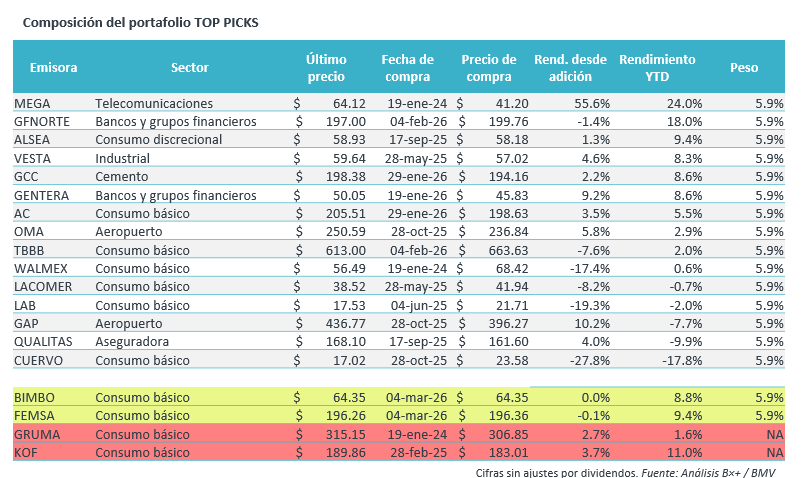

Entra BIMBO

- Incorporamos a Nuestra Estrategia la posición de Grupo Bimbo luego de un positivo reporte trimestral al 4T25 y, pese a las presiones que aún puede enfrentar, consideramos que puede ser más resiliente e incluso una oportunidad atractiva de entrada a la emisora.

- En el 4T25, las ventas netas de Bimbo disminuyeron 1.5% a/a, presionadas por la debilidad del consumo en Norteamérica y el efecto cambiario por la apreciación del peso mexicano. Sin embargo, las demás regiones en que opera (México, EEA y Latinoamérica) mostraron sólidos resultados en ventas. Además, de forma anual, las ventas de Bimbo aumentaron 4.6%, mostrando la resiliencia del negocio ante un escenario adverso para el consumo.

- Por otro lado, luego de varios trimestres de presión en márgenes por gastos operativos, las iniciativas de transformación, así como inversiones en el centro de distribución y eficiencias, permitieron la expansión en márgenes de manera orgánica, tendencia que podría mantenerse durante el 2026.

- Respecto a la rentabilidad, la utilidad neta del 4T25 mejoró marginalmente un 1.2% a/a, mostrando resiliencia ante presiones por pérdidas cambiarias y mayores impuestos a la utilidad. Así, rompió la racha de 11 trimestres de contracciones. En el acumulado anual, la utilidad neta se contrajo 11.3% a/a, lo que ha presionado un poco sus indicadores, pero con la expectativa de que sea un piso y hacia adelante cambie esa tendencia y pueda recuperarse paulatinamente.

- Resalta que el múltiplo P/U de Bimbo se ubica en 24.7x, un nivel encarecido respecto a su promedio de 5 años, de 18.6x. Sin embargo, la estabilización en sus utilidades netas anuales implicarían una revalorización del múltiplo y hacerlo más atractivo.

Sale GRUMA

- Retiramos nuestra posición de GRUMA ante el débil reporte presentado, presiones en márgenes, impacto cambiario y panorama complicado.

- En su reporte del 4T25, las ventas netas aumentaron 2.2% a/a, pero la utilidad neta se contrajo 18.5%, con reducciones de 130 hasta 200 pb. en sus márgenes de rentabilidad. Con cifras anuales, las ventas cayeron 1.7% en 2025, y la utilidad neta se contrajo 2.4% a/a.

- En el panorama, aunque para el consumo general es optimista, resaltan retos para la emisora por las presiones a nivel operativo, sumado a una industria competitiva y efectos cambiarios que podría reducir la rentabilidad.

- Aunque reconocemos que Gruma cotiza en un múltiplo P/U de 12.2x, atractivo respecto a su promedio de 5 años, de 14.4x, el futuro deterioro en sus utilidades presionaría su cotización.

Entra FEMSA

- Incorporamos la posición de FEMSA en nuestro portafolio debido al sólido desempeño de sus fundamentales en el 4T25 y la expectativa de aceleración en su negocio de proximidad. Además, al entrar en FEMSA, también mantenemos la exposición al segmento de embotelladoras.

- En el 4T25 registró recuperación en el segmento de proximidad, sumado al crecimiento en ingresos de sus demás líneas de negocio, aumentando 5.7% a/a sus ingresos. Así, superó las expectativas del mercado y mostró resiliencia a un entorno de consumo aún retador, sumado a algunas presiones en costos y volatilidad cambiaria. Pese a todo ello, su utilidad neta aumentó 33.6% a/a.

- En 2025, la utilidad neta de Femsa disminuyó 17.9%, ante efectos contables por desinversiones y/o adquisiciones. Hacia adelante, la mejora en rentabilidad, por la mejor generación de ingresos ante un mayor dinamismo económico, diversificación de negocios y eficiencias operativas, permitirían la expansión de sus márgenes y utilidad neta.

- El consenso asigna un precio objetivo de 227.3 por acción, lo que representa un retorno potencial de 16.1% respecto a su nivel actual.

Sale KOF

- Retiramos nuestra posición de KOF, aunque consideramos que es una empresa con fundamentales sólidos y resiliencia por las regiones en que opera. Preferimos mantener nuestra posición de KOF a través de su matriz FEMSA.

- Destaca que el múltiplo P/U de KOF se ha encarecido ligeramente, en 16.7x, por arriba de los 16.4x, con poco margen para seguir avanzando en su acción.

- Además, resalta el impacto esperado para el volumen de ventas debido al IEPS actualizado, que representará un aumento en el precio para el consumidor final. No obstante, hacia adelante se espera se normalice la tendencia de ventas. Nosotros estaremos monitoreando los resultados e impactos de la medida en México.

Te recomendamos

RITMO CORPORATIVO: Bimbo, Gruma

Bimbo anunció su compromiso de utilizar energía eléctrica 100% renovable a nivel global para el año 2025. Gruma realizará una oferta pública de un…

BURSATRIS 3T15: FEMSA: Afecta Resultados KOF

Femsa dio a conocer sus resultados al 3T15. En donde la emisora presentó variaciones nominales en Ventas y Ebitda del 8.8% y 6.5% respectivamente.…