Clima de apertura: Soleado

Perspectiva

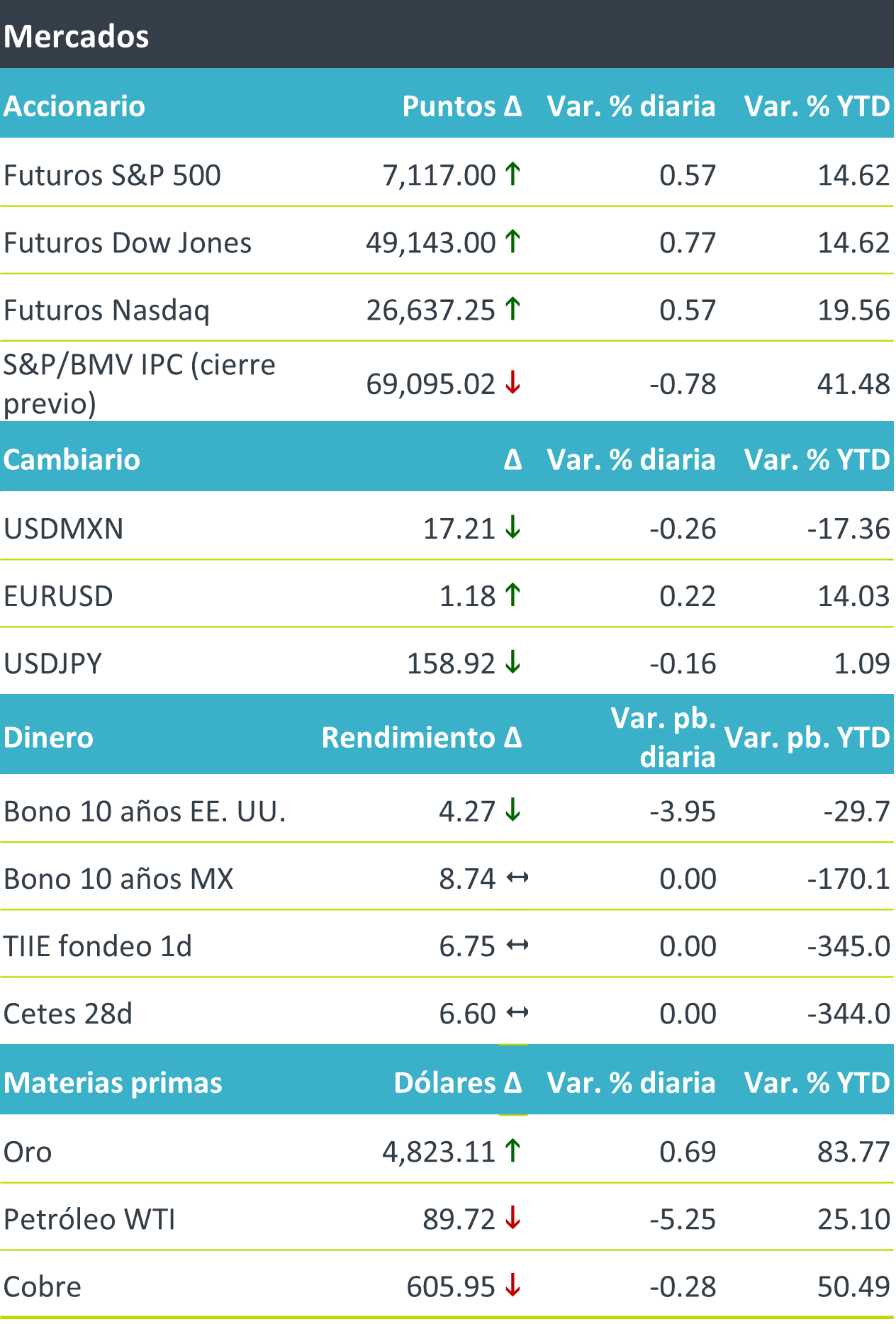

+El principal catalizador de la jornada continúa siendo la expectativa de un acuerdo de paz cada vez más cercano en Medio Oriente. Este ánimo se reforzó desde ayer tras declaraciones del presidente Trump sobre un posible entendimiento próximo, supuestamente apoyado en concesiones clave por parte de Irán —aunque esto no ha sido confirmado por Teherán—, así como el anuncio de un cese al fuego de 10 días entre Israel y Líbano, también atribuido al mandatario estadounidense. No obstante, el optimismo convive con un escepticismo creciente: incluso líderes en el Golfo Arábico y Europa han advertido que un acuerdo podría tardar hasta seis meses, mientras que funcionarios del FMI y del Banco Mundial han señalado el riesgo de que los mercados estén subestimando los efectos del conflicto en el mediano plazo. A este conjunto de titulares se suma el tono positivo en el sector de inteligencia artificial, respaldado por reportes trimestrales que confirman solidez en resultados y demanda, así como por un mercado laboral en los EE. UU. que parece estabilizarse, como así indicaron ayer las solicitudes iniciales de seguro por desempleo.

+Los futuros de los principales índices accionarios estadounidenses operan al alza previo a la apertura, con el S&P 500 buscando consolidar su tercera semana consecutiva con ganancias superiores al 3%. De forma simultánea, el Nasdaq apunta a extender una racha alcista de 12 sesiones, la más prolongada desde 2017. En renta fija, el rendimiento del bono del tesoro a 10 años en los EE.UU. retrocede ante una mayor expectativa de desescalada y eventual resolución del conflicto, y la consecuente disminución en el riesgo inflacionaria, lo que otorga mayor flexibilidad a la Reserva Federal en su trayectoria de política monetaria. En energía, y con el conflicto acercándose a su séptima semana, el petróleo cede, aunque se mantiene alrededor de un tercio por encima de los niveles observados al inicio de la guerra, tras reportes de posibles concesiones por parte de Irán (incluida la renuncia al enriquecimiento de uranio) a cambio de la liberación de activos financieros congelados por parte de los EE. UU. El dólar, por su parte, se debilita, lo que sugiere una menor aversión al riesgo.

Al detalle

+Netflix cae 10% en pre mercado tras presentar un reporte por debajo de lo esperado con utilidades por acción de USD$0.78 mientras que el consenso esperaba USD$0.84.

+Las acciones de Alcoa caen 2% despues de reportar por debajo de lo estimado, las utilidades fueron de USD$1.40 con ingresos de USD$3,190 millones.

+La comer decretó dos dividendos, el primero en efectivo por MXN$0.2762 por cada unidad vinculada, pagadero el 27 de abril. El segundo a razón de MXN$0.3683 por unidad vinculada que se pagará con la entrega de acciones integradas en unidades vinculadas.

+Gmexico anuncia que ha consumado la venta de la línea de negocios de autopistas, el valor de dicha operación fue por MXN$8,223 millones.

A seguir…

+El día de hoy se esperan más delante, solamente comentarios por parte de funcionarios del Fed durante la mañana.