Trimestral – GCC 1T26

- Inicio de 2026 con mejoras. GCC presentó un 1T26 positivo, derivado de mejora en demanda, estabilización de base de comparación en cemento petrolero y disminución en otros gastos. Lo anterior muestra un escenario positivo para la compañía en lo que resta del año ante mayor actividad en los mercados en los que opera.

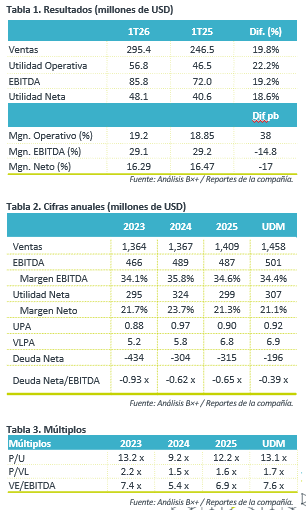

- Perspectiva Positiva. La compañía reportó arriba de lo esperado por el consenso, en términos de ventas y EBITDA, por lo que podemos esperar una reacción favorable para el precio de la acción. Reiteramos nuestro precio objetivo de P$223 por acción.

- Reporte positivo. La compañía reportó de forma positiva. Las ventas incrementaron 19.8% a/a, como consecuencia de mayores volúmenes de concreto y cemento en EE.UU y México, así como un incremento en los precios del concreto en ambos países. Lo anterior fue parcialmente compensado por menores precios de cemento en EE.UU. Y México.

EE.UU. Las ventas incrementaron 15.9% a/a (66.0% de las Ventas consolidadas) por el incremento en volúmenes de cemento de 10.6% a/a y concreto 15.9% a/a, así como por un incremento de 27.8% en precios de concreto. El segmento con mayor dinamismo fue el sector de infraestructura.

México. Las ventas subieron 28.2% a/a (34.0% de las ventas consolidadas), derivado de mayores volúmenes de cemento y concreto, así como un incremento en el precio de concreto, lo que sería parcialmente contrarrestado por el ligero decremento de 0.8% del precio de cemento. La apreciación del MXN frente al USD aumentó las ventas en USD$14.2 millones. Excluyendo el efecto de tipo de cambio las ventas en México subieron 10.3% a/a. Las ventas fueron impulsadas por la demanda en el segmento residencial e infraestructura.

Operación, EBITDA y Flujo. La Utilidad de operación subió gracias a que las ventas incrementaron en mayor medida que los costos de ventas, cabe mencionar que los gastos generales incrementaron 11.1% a/a por la apreciación del peso frente al dólar y ajuste anual en sueldos. El EBITDA presentó un avance gracias a la mejora en Utilidad de operación y a un incremento en la depreciación de 13.7% a/a. El flujo de efectivo tuvo un decremento de 53.5% a/a como resultado de mayores requerimientos de capital de trabajo e impuestos, así como menores intereses cobrados

Rentabilidad y Valuación. En términos de rentabilidad el ROE se encuentra ligeramente por arriba del cierre del 2025 pasando de 13.1% a 13.3% al cierre del 1T26. Por otro lado, el múltiplo PU presenta un descuento del 2.8% respecto a su promedio de 5 años.