- Volúmenes. El volumen decreció 1.0% a/a, de forma secuencial mejoró por mayores niveles de producción y una mejor dinámica del mercado, lo que compensó parcialmente una demanda débil al inicio de año.

- Mejora perspectiva. Estimamos que la acción presente un comportamiento de neutral a positivo ya que reportó mejor a lo esperado por el consenso, sin embargo el que los márgenes continúen al alza dependerá en gran medida de noticias macroeconómicas, principalmente temas geopolíticos en Medio Oriente. Hacia adelante esperamos que la compañía continúe con desinversiones en activos no estratégicos e impulsando el crecimiento en sus negocios principales.

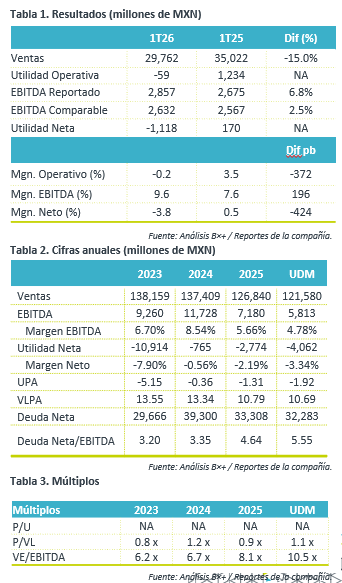

- Reporte Mixto. Las ventas decrecieron 15.0% a/a, aunque de forma trimestral se presenta una recuperación ante mayores volúmenes y precios estables. En el trimestre se presenta una pérdida neta por un incremento en otros gastos.

Poliéster. Presentó un decremento en volúmenes del 1.0% a/a, lo anterior como consecuencia de condiciones de mercado. Los ingresos retrocedieron 16.0% a/a, el Flujo comparable decreció 4.0% a/a, a nivel trimestral incrementó considerablemente gracias a mayores márgenes de referencia de PET en China (+44% a/a), reflejando una recuperación significativa después de niveles bajos en períodos anteriores. Cabe mencionar que los costos de flete marítimo aún están por encima de los supuestos iniciales.

P&Q. En el 1T26 presentaron volúmenes estables, derivado de una mejor demanda en polipropileno. Las ventas bajaron 23.0% a/a y el flujo comparable retrocedió 7.0% a/a, lo anterior a pesar de un beneficio por mayores volúmenes. El EBITDA reportado decreció 18.0% a/a. Los márgenes de PP cayeron 7.0% a/a.

Flujo. El EBITDA Comparable del 1T26 creció 6.8% a/a por un ajuste de inventarios por USD$398 millones derivado de mayores precios de materias primas. El EBITDA comparable fue positivo impulsado por una recuperación en Poliéster, gracias a mejores márgenes. Cabe mencionar que este incremento en flujo considera USD$10 millones por la venta del sitio Beaver Valley en Pensilvania.

Capex y Efectivo. La compañía creció su efectivo contra el 4T25, 4.5%. Por otro lado, el Capital neto de Trabajo fue de MXN$87 millones, mejorando contra el trimestre anterior. En temas de deuda, incrementaron su ratio de apalancamiento a 5.5x desde 4.64x al cierre del 2025. Cabe mencionar que en términos de CAPEX totalizaron MXN$667 millones, MXN$332 por mantenimientos programados y MXN$335 en estratégico.

Te recomendamos

Trimestral- NEMAK 1T26

Reporte Mixto. Seguimos observando retos para la industria, así como una alta base de comparación y cambios en las mezclas de productos. A pesar de…

Trimestral- Alpek 4T25

Volúmenes. El volumen decreció 9.0% a/a, lo anterior afectado principalmente por la persistente sobreoferta en el mercado. Perspectiva Negativa.…