Trimestral – Sigma Foods 1T26

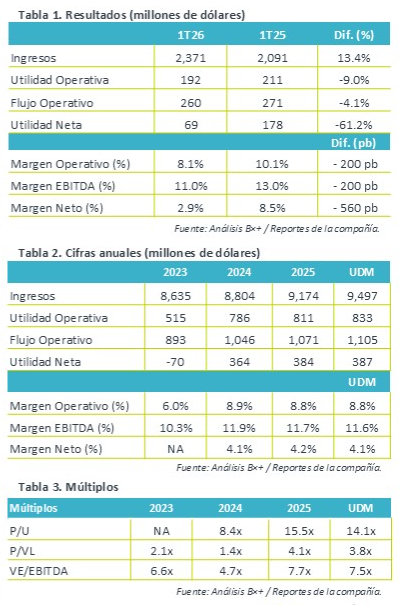

- Debajo de las expectativas. Los resultados de Sigma en flujo operativo y utilidad neta quedaron por debajo de las expectativas del consenso, solamente en ingresos superó lo estimado, apoyado por el efecto cambiaria y mejores volúmenes.

- Valuación. La emisora cotiza en un múltiplo P/U de 14.1x, atractivo respecto del promedio de 5 años de 22.3x, mientras que su múltiplo EV/EBITDA se coloca en 7.5x elevado respecto a su promedio de 6.2x.

Volumen. Sigma reportó un volumen de 451 mil toneladas al 1T26, un aumento de 1.1% a/a, debido a un desempeño positivo de la mayoría de las regiones, ya que se reportaron aumentos en Europa (+3.4%), México (+1.6%) y Latam (3.7%), que compensaron la caída de EE.UU. (-2.4%).

Efecto cambiario. Los ingresos totales de la empresa aumentaron 13.4% a/a, respaldado por el incremento en precios promedio (13%, o +2% en mondas locales). La mayoría de las regiones registraron crecimiento: México (+24.2%), Europa (+10.0%) y Latam (-5.9%), excepto EE.UU. que disminuyó -0.8%. El crecimiento consolidado fue impulsado por un efecto favorable de conversión cambiaria, mejora en volumen de ventas y efecto precios.

Contracción en márgenes. La utilidad operativa disminuyó 9.0% a/a ante presiones en los costos de materias primas y un aumento de 37.0% a/a en gastos de operación, lo que llevo a contracciones de 200 pb en márgenes. Así, el flujo operativo disminuyó 4.1% a/a debido a base comparable que incluidas ganancias extraordinarias no recurrentes.

Rentabilidad. En el 1T26, la utilidad neta se contrajo 61.2% a/a, afectado por los ajustes a nivel operativo, aunado a una menor participación en asociadas, mayores impuestos a la utilidad y un menor resultado financiero neto. De tal forma, el margen neto se contrajo 560 pb ante una elevada base de comparación.

Indicadores financieros. La deuda neta de Sigma cerró marzo en $2,832 mdd, aumentando $127 mdd respecto al 4T25, con una razón de deuda neta sobre flujo de 2.6x. El efectivo libre fue de USD$512 mdd aumentando $18 mdd a/a.

Reporte mixto. Sigma Foods reportó crecimiento en sus volúmenes de venta de la mayoría de las regiones, que compensaron la debilidad en EE.UU., lo que sumado al efecto cambiario, terminó impulsado los ingresos en el trimestre. No obstante, la contracción en márgenes por costos de materias primas, y gastos operativos, sumado a una elevada base de comparación impactó las utilidades de la compañía.