Clima de apertura: Despejado

Perspectiva

+El principal catalizador de la jornada continúa siendo la expectativa de un acuerdo de paz cada vez más cercano en Medio Oriente. Esto se reforzó tras informarse sobre la presencia de un funcionario iraní en Islamabad este viernes, con miras a una segunda ronda de negociaciones, así como por la extensión del alto el fuego entre Líbano e Israel. En paralelo, la temporada de reportes trimestrales sigue sorprendiendo al alza, con más de 80% de los resultados publicados hasta ahora por encima de lo esperado. En particular, el sector tecnológico impulsado por los fabricantes de chips, ha reflejado una demanda robusta, aún en un entorno de riesgos geopolíticos. En este contexto, inversionistas han comentado en su decisión de optar por centrarse en los fundamentales (ganancias corporativas), asumiendo una eventual normalización del frente geopolítico y privilegiando la resiliencia de la economía estadounidense y el liderazgo tecnológico del país.

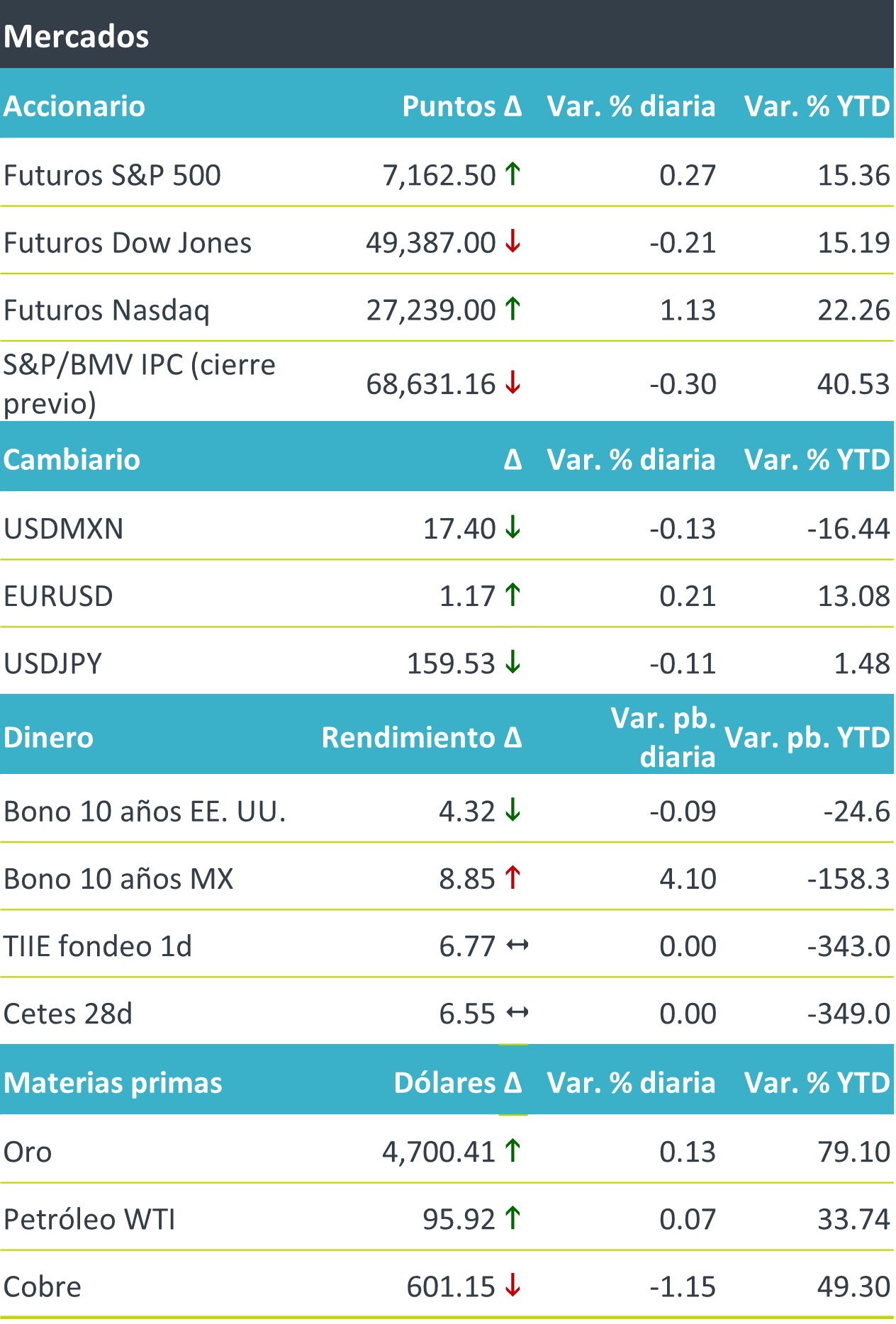

+Los futuros de los principales índices accionarios estadounidenses operan al alza previo a la apertura. En renta fija, el rendimiento del bono del tesoro de EE. UU. a 10 años retrocede, ante una mayor expectativa de desescalada y eventual resolución del conflicto, y la consecuente disminución del riesgo inflacionario; ello otorga mayor flexibilidad al Fed en su trayectoria de política monetaria. En energía, y con el conflicto acercándose a su octava semana, el petróleo cede, lo que remarca o confirma la aún vigente relación inversa entre los precios de las acciones y el crudo. En el mercado cambiario, el USD/MXN registra una ligera baja, en línea con un dólar que se debilita, confirmando un sentimiento de menor aversión al riesgo.

Al detalle

+Esta mañana, en México, se publicó el Indicador Global de Actividad Económica correspondiente a febrero, el cual registró un avance mensual de 0.1%, mientras que a tasa anual presentó una contracción de 0.3%.

+ Asimismo, se dio a conocer la tasa de desempleo de marzo, la cual se ubicó en 2.4%, por encima del 2.2% observado en el mismo mes del año anterior.

+Intel sube 27% previo a la apertura luego de superar las expectativas en su reporte trimestral, registrando utilidades de USD$0.29 por acción e ingresos de USD$13,580 millones de dólares y un pronóstico que mejoró el panorama del mercado.

+Megacable reportó un aumento de 8.7% a/a en ingresos en el 1T26, una mejora de 8.3% a/a en EBITDA y una expansión de 16.3% a/a en utilidad neta, lo anterior respaldado por la expansión a nuevos territorios y un buen ritmo de adiciones.

+Sigma Foods reportó un aumento de 1.1% a/a en el volumen y un alza de 13.4% a/a en ingresos en el 1T26, favorecido por el tipo de cambio, mientras que el EBITDA y la utilidad neta se contrajeron 4.1% y 61.2% respectivamente.

+América Móvil aprobó el pago de un dividendo por $0.54 por acción a pagarse en dos exhibiciones de $0.27 cada una el 15 de julio y el 11 de noviembre.

A seguir…

+El día de hoy se esperan más delante, en los EE.UU., los resultados del Índice de Confianza del Consumidor correspondiente al mes de abril, publicado por la U. Michigan.