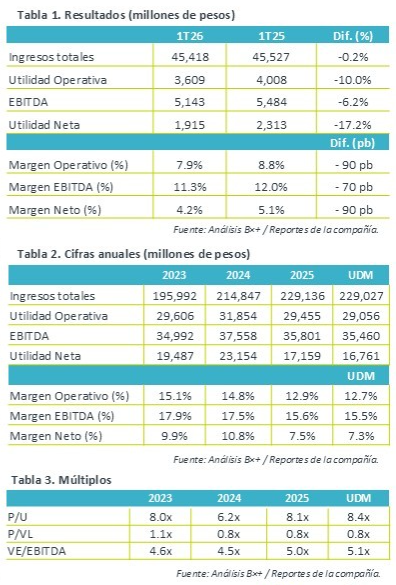

- Debajo de las expectativas. Los resultados de Liverpool quedaron por debajo de las expectativas del mercado, acumulando 5 trimestres con contracciones de doble dígito en utilidad neta, además de la contracción en ingresos y en márgenes.

- Valuación. La emisora cotiza en un múltiplo P/U de 8.4x, por arriba de su promedio de 5 años de 7.7x, debido al deterioro en su utilidad neta. Mientras que su múltiplo VE/Ebitda es de 5.1x, ligeramente arriba de 4.8x promedio de los últimos 5 años.

Afectaciones en el 1T26. Los ingresos totales de Puerto de Liverpool disminuyeron 0.2% a/a al 1T26, afectado por la división comercial que disminuyó 1.9% a/a, que opacó el crecimiento del negocio financiero (11.6% a/a) y el segmento inmobiliario (4.4% a/a). La compañía mencionó que el desempeño fue afectado por los eventos de seguridad registrados en febrero, principalmente en Jalisco, generando cierres temporales e interrupciones en cadena de suministro, sumado a la cautela del consumidor.

Segmentos. Los ingresos del segmento comercial disminuyeron ya que las ventas totales de Liverpool bajaron 0.2% a/a y las de Suburbia cayeron 3.4% a/a, como resultado de elevadas bases de comparación y una estrategia de dividir la venta de Media Temporada a abril ante la disponibilidad de mercancía. Mientras que el negocio financiero mostró un crecimiento de 10.0% en el portafolio de crédito con 8.7 millones de tarjetahabientes y un índice de cartera vencida de 4.4%, un incremento de 70 pb en el comparativo anual. Resalta el incremento de 25.3% en la provisión para cuentas incobrables por $1,485 millones de pesos.

Rentabilidad. La departamental mantiene presiones en sus márgenes operativos pese a la reducción de 2.9% a/a en el costo de ventas, pero afectado por el alza de 7.5% a/a en gastos operativos totales, sumado al aumento en provisión de cuentas incobrables. Así, el margen operativo disminuyó 90 pb, al igual que el margen neto, de tal forma que la utilidad neta se contrajo 17.2% a/a.

Participación en asociadas. La empresa reportó que Nordstrom incrementó 4.9% a/a sus ingresos hasta febrero, pero aumentó la pérdida neta del periodo, resultando en $26 millones de pesos en contra para la utilidad consolidada.

Trimestre débil. La emisora sigue afectada por la debilidad del consumidor, que sumado a situaciones adversas, deterioró las ventas del negocio comercial. El incremento de los gastos generales y provisiones de cuentas incobrables, deterioraron los márgenes, aunado pérdidas en asociadas que impactó la utilidad neta, la cual acumula 5 trimestres de contracciones.

Te recomendamos

Trimestral – El Puerto de Liverpool 3T24

Reporte positivo. La departamental mantiene una sólida tendencia en ingresos, con ligeras presiones en sus márgenes y un aumento en su cartera…

Trimestral – El Puerto de Liverpool 2T24

Reporte positivo. La departamental mantiene una sólida tendencia en ingresos, controlando sus gastos e impulsando las ventas digitales, sin embargo,…