- Resiliencia en ventas. Alsea se mantuvo positivo en ventas debido al sólido desempeño en México por las estrategias comerciales, que compensó el efecto cambiario adverso para Europa y Sudamérica, mientras que efectos comparativos y el prepago de deuda impactaron la utilidad neta, quedando por debajo de lo estimado por el consenso.

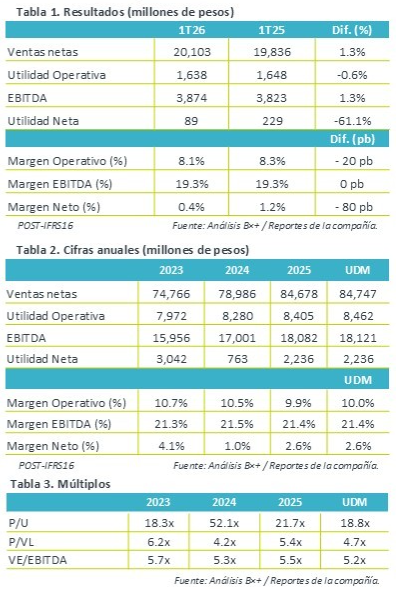

- Valuación. Derivado de la mejora en utilidad neta anual, la emisora cotiza en un múltiplo P/U de 18.8x, por debajo de su promedio de 5 años de 27.7x, mientras que su múltiplo EV/Ebitda se coloca en 5.2x frente con su promedio de 5.4x.

Estrategias comerciales. Las ventas de Alsea registraron un aumento de 1.3% a/a en el 1T26, ante un entorno de consumo todavía desafiante, pero mostrando resiliencia ante efectivas estrategias de atracción de clientes. Por regiones: México (+4.9%), aceleró en ventas mismas tiendas de 2.5% a 3.5% y agregó 48 unidades en 12 meses; Europa (+1.5%) aún presionado por el efecto cambiario (+5.9% en moneda local); y por último Sudamérica (-10.7%) por el efecto negativo del tipo de cambio, cuando ventas mismas tiendas creció 7.9%. Destaca que las ventas mismas tiendas del consolidado desaceleraron de 5.1% en el 1T25 a 4.1% en el 1T26.

Rentabilidad. La operadora de restaurantes reportó un incremento de 0.8% a/a en costos y de 1.7% en gastos operativos, por lo cual se observó una disminución de 20 pb en el margen operativo. Por otro lado, la presión de 61.1% a/a en utilidad neta fue derivado de mayores intereses a cargo por la liquidación anticipada de un bono en dólares, parcialmente mitigados por ganancias cambiarias y menos impuestos a la utilidad, esto generó una reducción de 80 pb en el margen neto. Además tiene el efecto de operaciones discontinuas de los últimos 12 meses.

Indicadores financieros. Alsea mejoró su razón deuda neta sobre EBITDA de 2.9x a 2.6x. Acumula un capex de $876 mdp, destinados a apertura de tiendas y mantenimiento en general. Al 1T26, el flujo de efectivo fue negativo con $977 mdp, por un consumo de caja durante el primer trimestre de cada año, así como por un mayor pago de intereses.

Reporte mixto. La empresa presentó un reporte trimestral mixto, ante un entorno de consumo retador, pero manteniendo la expansión en sus ventas, además de las afectaciones por el efecto cambiario. Pese al incremento en costos y gastos, la firma contuvo las presiones, no obstante, el comparativo por operaciones discontinuas y el prepago de su bono en dólares impactó la utilidad neta del trimestre.

Te recomendamos

Trimestral- OMA 1T26

Reporte mixto. La compañía reportó por debajo de lo esperado por el consenso en EBITDA y Utilidad Neta, lo anterior principalmente por un incremento…

Trimestral- VESTA 1T26

Crecimiento en ingresos. En el 1T26 los ingresos de Vesta incrementaron 14.4% a/a , sin embargo el incremento en costos y gastos mermó el FFO y…