- Noticia: Hace unos minutos, la Reserva Federal mantuvo el rango objetivo para la tasa de los fondos federales en 3.50-3.75%, en línea con lo previsto por nosotros y el consenso.

- Relevante: La decisión de extender la pausa monetaria fue de nuevo dividida, con el gobernador S. Miran votando por una disminución. Además, tres miembros del Comité se opusieron al comunicado, específicamente, a que la guía futura mantuviera un sesgo hacia un futuro ajuste en tasas.

- Implicación: El deterioro en el panorama inflacionario por el conflicto en Irán llevaría al banco central a extender la pausa monetaria al menos hasta junio, mientras el empleo no se deteriore significativamente. En México, a pesar de los riesgos para la inflación, el banco central recientemente indicó que considerará otro baja en la tasa objetivo.

- Mercados: El rendimiento a 10 años del bono del tesoro alargó sus avances hasta 4.30% y el índice dólar se fortaleció 0.4%. En la misma línea rendimiento a 10 años del bono mexicano llegó hasta 9.26%, y el USD/MXN subió otros siete cts. sobre la depreciación que exhibía inicialmente.

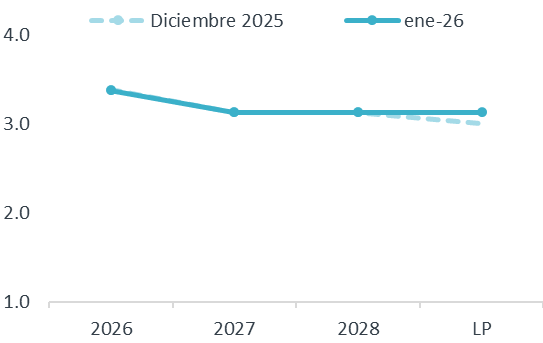

Gráfica 1. Mediana de proyección tasa objetivo, FOMC (%)

Fuente: Análisis B×+ / Fed.

Alto nivel de incertidumbre por Medio Oriente

El texto reiteró que la actividad económica mantiene un “sólido” ritmo de crecimiento. El mensaje sobre el mercado laboral no se ajustó realmente, expresando que el crecimiento del empleo ha sido bajo en promedio y la tasa de desempleo sufrió “pequeños cambios”. Se afinó el mensaje sobre la inflación: “es elevada, en parte reflejando la reciente alza en precios globales de energía”.

El Comité volvió a mencionar que estará atento a los riesgos para ambos lados de su mandato, especificando en esta ocasión que “los eventos en Medio Oriente contribuyen a un elevado nivel de incertidumbre sobre el panorama económico”.

Powell se despidió alargando la pausa, con Comité dividido

Por tercera ocasión consecutiva, el Comité decidió mantener el rango objetivo para el rendimiento de los fondos federales en 3.50-3.75%, mínimo desde finales de 2022, en lo que fue la última junta presidida por J. Powell. La guía prospectiva no mostró cambio alguno con relación al texto de enero. El Comité adelantó que revisará cuidadosamente los datos, el panorama y el balance de riesgos “al considerar la magnitud y temporalidad de ajustes adicionales” en las tasas.

La decisión fue de nuevo dividida. El gobernador S. Miran volvió a ser el único en votar por una disminución de un cuarto de punto en la tasa de interés. Lo novedoso fue que tres miembros del Comité votaron en contra del comunicado, al no considerar adecuado que la guía futura mantuviera un sesgo hacia un futuro relajamiento monetario. Cabe destacar que estas diferencias ya habían resaltado en las minutas de la reunión pasada.

Pausa podría extenderse si no mejora panorama inflacionario

El deterioro en el panorama inflacionario a raíz de los efectos de los conflictos geopolíticos llevaría al banco central a extender la pausa monetaria, al menos hasta junio. Ello en un contexto en el que el empleo, si bien todavía exhibe cierta fragilidad, aparenta estar algo más estable. Por otro lado, no debemos descartar por completo la posibilidad de un sesgo más laxo en las futuras decisiones el banco central, en un entorno de presiones políticas y de cambios en el liderazgo del instituto.

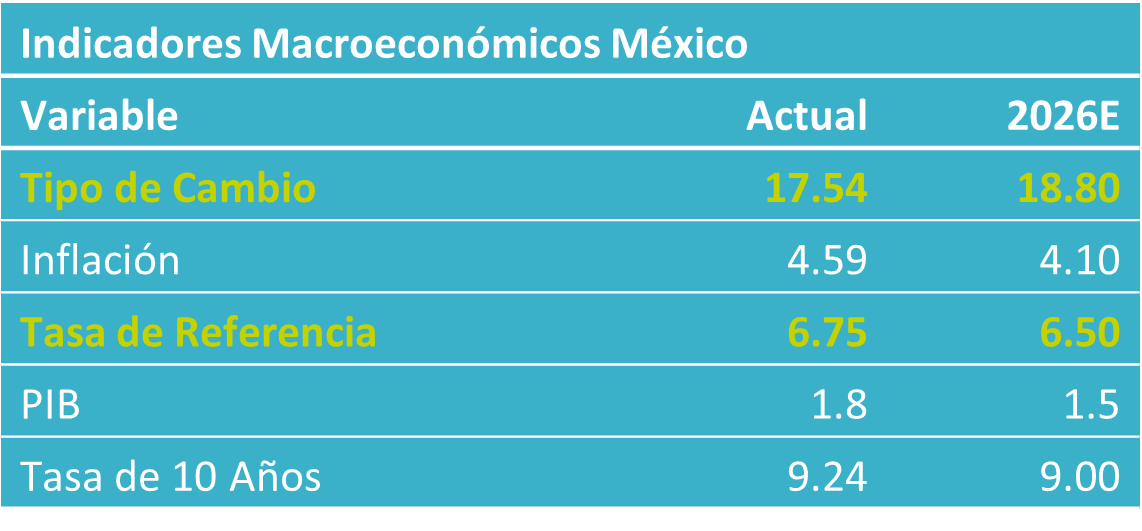

En México, la inflación superó el 4% desde febrero y prevemos que no baje de este nivel al menos hasta mediados del siguiente año. Además, juzgamos que todavía predominan los riesgos al alza sobre el panorama. Por su parte, la tasa de interés objetivo del Banxico se encuentra en terreno neutral y el diferencial contra el Fed está debajo de su promedio histórico. Si bien todo lo anterior sugiere un nulo margen para que el Banxico siga ajustando su postura monetaria, el Instituto adelantó que todavía considerará un recorte adicional en la tasa referencial.

Te recomendamos

ECONOTRIS: Tono Fed Confirma 2 Alzas Más en Tasa

Noticia: Hace unos momentos, la Reserva Federal mantuvo la tasa de interés en 1.75%, en línea con nuestro pronóstico en GFBX+ y de lo esperado por el…

EN TRES MINUTOS: Sorprende tono más dovish

Los mercados accionarios en EUA cerraron en terreno negativo en medio de que la FED mostró un tono más dovish (política expansiva) de lo estimado, y…