Clima de apertura: Despejado

Perspectiva

+No descartamos movimientos acotados al inicio de la sesión, al tiempo que se balancean noticias en el margen favorables en el frente geopolítico y la volatilidad política en el Reino Unido, mientras se está a la espera de cifras de inflación en clave en los EE. UU. El vicepresidente estadounidense afirmó, tras la reunión en Suiza con contrapartes iranís, que se acordó abrir el estrecho de Ormuz y que Irán aceptó recibir inspectores nucleares. En el Reino Unido, el primer ministro, Keir Starmer, presentó su renuncia y se proyecta que el ex alcalde de Manchester sea su sucesor, quien, se especula, podría implementar una política fiscal más laxa. Más adelante en la semana, se revelará el deflactor del gasto personal, métrica de inflación favorita del Fed, el cual, de acelerarse más a lo previsto, validaría las apuestas de un posible alza en tasas de interés.

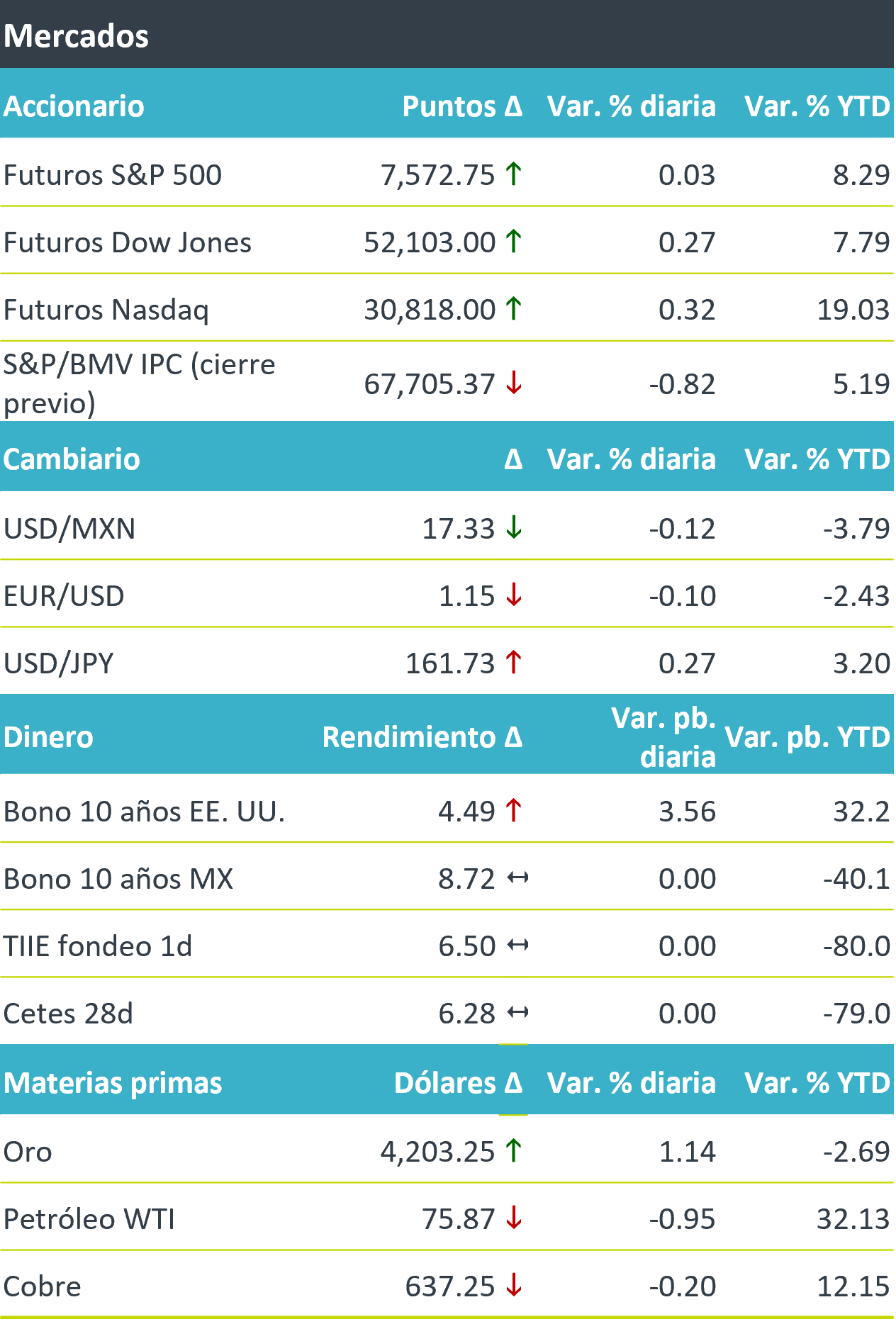

+Los futuros de los índices accionarios estadounidenses avanzan luego del feriado del viernes, reflejando en parte el avance en las negociaciones entre los EE. UU. e Irán. En Europa, el Euro Stoxx 50 avanza 0.3%, mientras que, en Asia, el NIKKEI japonés cerró con ganancias de 1.5%. El rendimiento a 10 años de los bonos del tesoro americano rebotan a la espera de las cifras del deflactor del gasto personal, previstas para el jueves, mientras que el mercado descuenta al menos un incremento de 25 pb. en los fondos federales antes de que concluya el año. En el mercado de divisas, destaca la apreciación de la libra esterlina contra el dólar (+0.3%) tras la renuncia del primer ministro del Reino Unido. El USD/MXN baja en el margen por segundo día consecutivo y tocó en la madrugada un mínimo de $17.32. Los precios del crudo exhiben ligeras variaciones negativas, con el WTI hilando cuatro sesiones debajo de los 80 dpb., tras reportarse un tono relativamente optimista en las negociaciones EE. UU. – Irán.

Al detalle

+Apogee Therapeutics sube 50% después de que AbbVie confirmó que adquirirá la compañía en una transacción por USD$10,900 millones.

+Arcosa sube más de 7%. La compañía CRH anunció su adquisición por USD$8,500 millones, lo que valora la empresa en 150 USD por acción.

+Alphabet cae 2% después de que medios reportaran que un investigador de la compañía dedicado a IA se unió a Anthropic.

+Chevron sube 1.5% en pre apertura al anunciar un acuerdo por 20 años para suministrar combustible a una planta de Microsoft.

+GCarso decretó el pago de un dividendo en efectivo de MXN$1.5 por acción en dos exhibiciones. El pago de la primera será el 30 de junio.

+Rotoplas amortizó anticipadamente certificados bursátiles AGUA 17-2X con recursos del crédito Bancomext a tasa TIIE 28 más 195 pb.

A seguir…

+Hoy, la confianza del consumidor en la Eurozona. Más adelante en la semana, Los PMI manufactureros de junio en la Eurozona; el ingreso y gasto personal de mayo, junto con los PMI manufactureros para junio, en los EE. UU.; y, en México, el anuncio del Banxico, la inflación para la 1Q de junio, la ENOE y la balanza comercial a mayo, y el IGAE de abril.