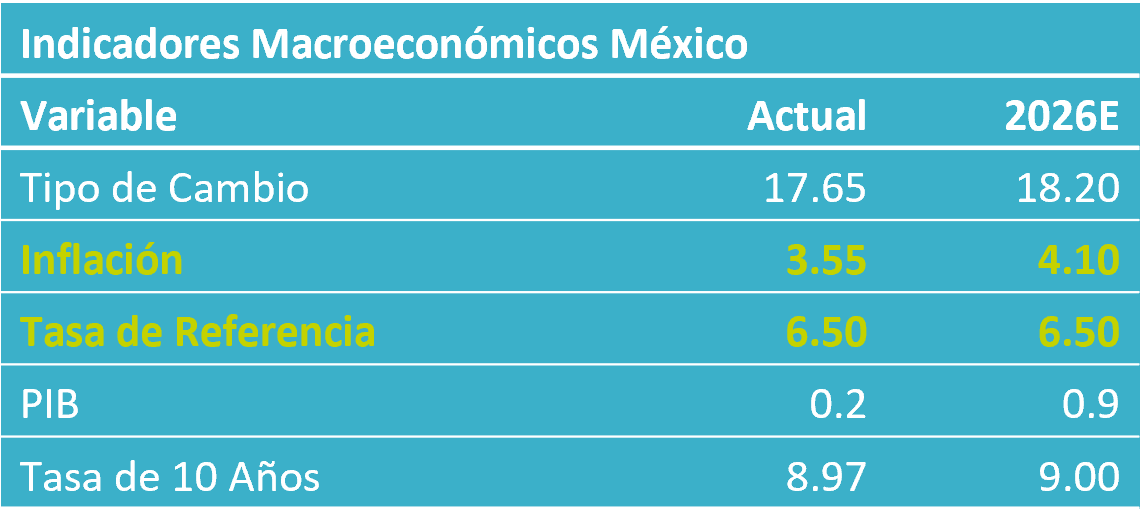

ECO B×+: Inflación 1Q junio: Cae agro y eclipsa efecto “Mundial”

- Noticia: La inflación al consumidor durante la 1Q de junio creció 3.55% a/a, debajo del 3.79% previsto por nosotros y el 3.72% del consenso. El índice subyacente* se expandió 4.12%, trivialmente debajo de nuestra proyección de 4.16%.

- Relevante: La inflación general interanual se moderó por quinta quincena consecutiva, lo que, en gran medida, refleja la reversión que había presentado el índice no subyacente entre marzo y abril. El subyacente cedió en el margen, pero hiló 26 lecturas encima del 4%, aún en un entorno de bajo dinamismo económico.

- Implicación: El panorama inflacionario es complejo, pero podría mejorar en el margen. Los precios de materias primas energéticas han cedido parcialmente ante la posibilidad de un acuerdo final en el Medio Oriente. Por otro lado, persisten los riesgos asociados a un contexto de presiones salariales y baja productividad, mientras que se estiman menores condiciones de holgura en la economía durante los próximos trimestres. La postura monetaria del Banxico se encuentra en terreno neutral y el instituto afirmó que por el momento no considera ajustar la tasa de interés.

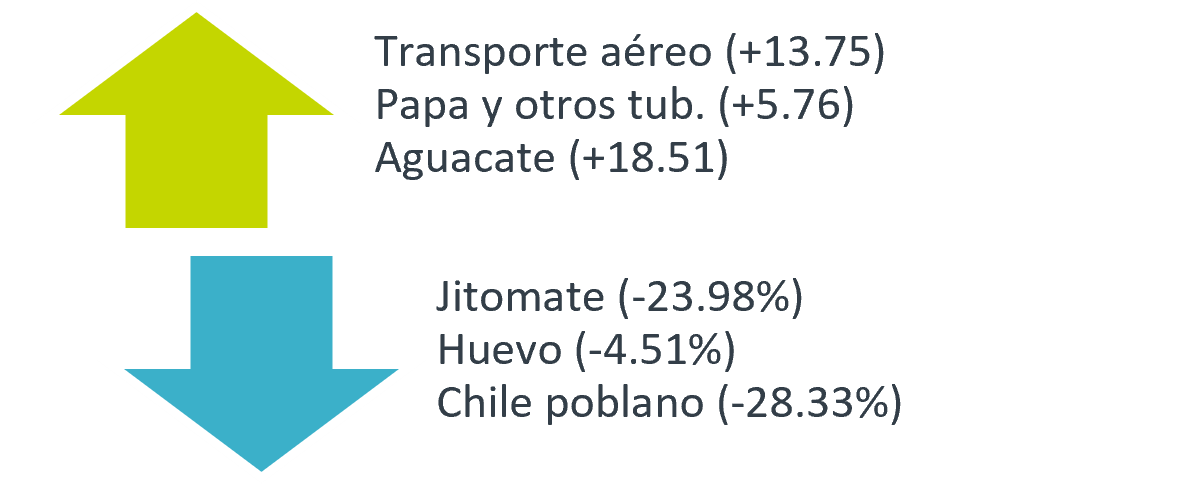

Gráfica 1. Genéricos de mayor incidencia (var. % quincenal)

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / INEGI.

Variación quincenal atípicamente baja

La variación quincenal fue la más baja para una primera mitad de junio en 21 años. Ello fue producto de una fuerte caída –incluso mayor a lo previsto– en los productos agropecuarios, principalmente las frutas y verduras. Por otro lado, destacó el aumento en los precios del transporte aéreo, hoteles y paquetes turísticos. Este último incremento tiende a observarse al inicio del verano, sin embargo, en esta ocasión fue algo más marcado a lo usual, quizá reflejando los efectos del mundial de fútbol.

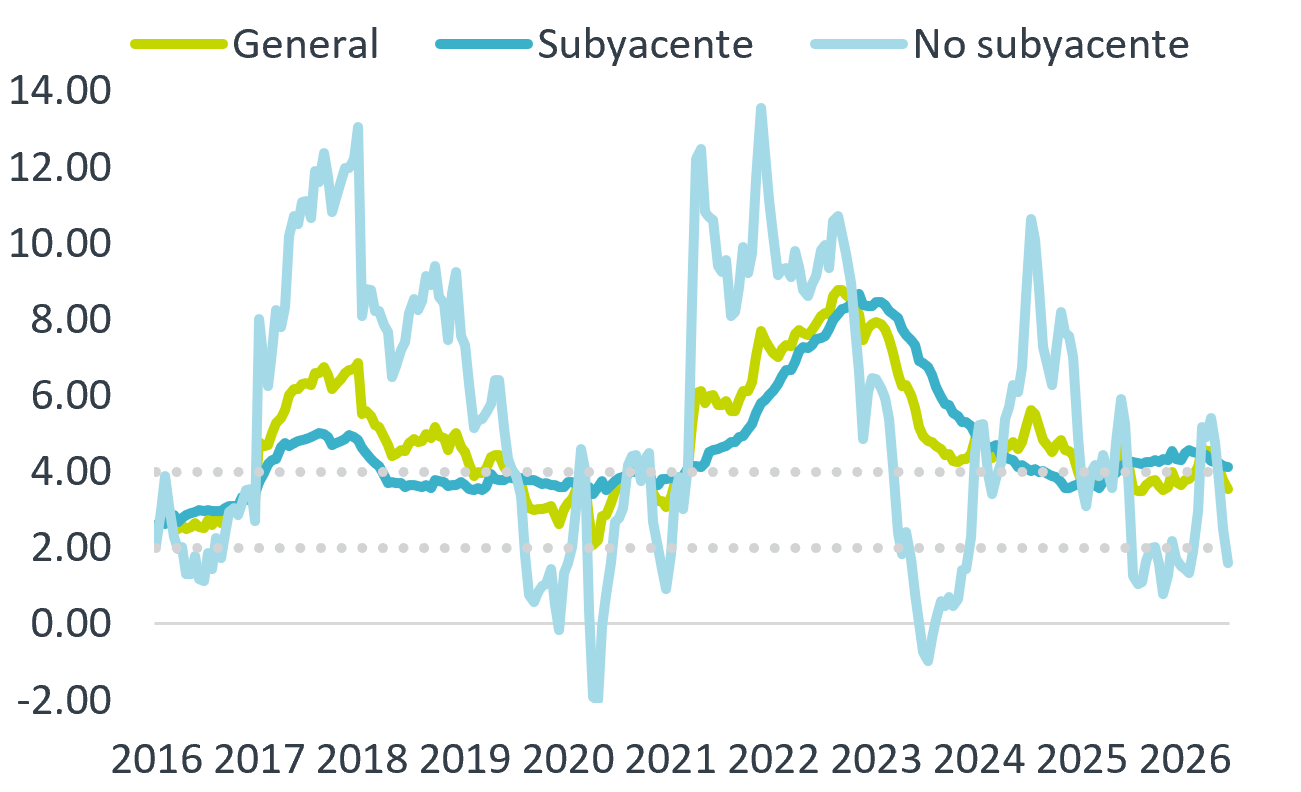

Variación interanual: debilidad en agro vs. efecto “mundial”

La variación interanual se moderó por quinta quincena consecutiva. Esto principalmente ha reflejado la reversión de las fuerza que exhibió el índice no subyacente entre marzo y abril.

Por su parte, el índice subyacente se moderó en el margen, pero se mantiene en niveles elevados y sumó 26 observaciones arriba del 4%. El rubro de las mercancías sigue desacelerándose y tocó mínimos desde mayo del año pasado, conforme se dejan atrás los efectos de los ajustes fiscales que entraron en vigor en enero, y reflejando la apreciación cambiaria de meses anteriores. Por el contrario, la inflación en servicios mantiene tasas de crecimiento superiores respecto al cierre del año pasado y a su promedio histórico, pese a un contexto de bajo dinamismo económico. Incluso, en esta lectura se aceleraron algo más, particularmente aquellos distintos a vivienda y educación. Dentro de estos, el alza provino de servicios relacionados con el turismo y el ocio, como posible consecuencia del evento deportivo celebrado en México, Estados Unidos y Canadá.

Gráfica 1. Inflación al consumidor (var. % anual)

Fuente: Análisis B×+ / INEGI.

Buenas noticias en el margen, panorama es todavía complicado

Juzgamos que el panorama inflacionario es todavía retador, si bien aparentemente mejoró en el margen. Los precios de materias primas energéticas recientemente presentan niveles algo menos elevados tras los últimos eventos en Medio Oriente. En el ámbito local, persisten las presiones salariales y se prevén en adelante menores condiciones de holgura en la economía. Por su parte, Banxico consolidó su postura monetaria dentro del rango estimado de neutralidad y no anticipa más ajustes a la misma.

El conflicto en el Medio Oriente ha mantenido los precios de materias primas energéticas elevadas desde marzo, si bien las expectativas de una próxima resolución contribuyeron a que la presión se modere parcialmente. Es probable que dichos precios tarden en volver a niveles pre-guerra ante el daño en la infraestructura de la región. En el ámbito interno, es posible que el evento deportivo provoque algunas alzas adicionales en los precios de ciertos servicios durante las próximas lecturas. Por su parte, siguen preocupando los crecientes costos laborales acompañados de una baja productividad. Asimismo, se prevé menor debilidad en la actividad económica en adelante, lo que implicaría condiciones de holgura no tan amplias. Finalmente, el tipo de cambio sigue relativamente apreciado, lo que puede representar cierto alivio adicional en los precios de algunas mercancías importadas de uso final e intermedio.

El panorama inflacionario y la postura monetaria actual no dejarían margen de maniobra en el corto plazo para Banxico. Tras moderase en mayo y junio, prevemos que la inflación repunte en julio. Además, todavía juzgamos que predominan los riesgos al alza sobre el panorama, si bien una resolución final del conflicto en el Medio Oriente ayudaría en el margen a darle cierto balance. Por su parte, aún reconociendo los retos sobre dicho panorama, el Banxico ha consolidado su postura monetaria dentro del rango estimado de neutralidad. Asimismo, el banco central juzgó que por el momento será apropiado mantener la tasa objetivo sin cambios. Por otro lado, existe el riesgo de que la postura relativa al Fed se presione ante el cambio de liderazgo en este último organismo y la solidez que exhibe la economía estadounidense. Considerando todo lo anterior, no prevemos ajustes en el referencial, al menos, hasta mediados de 2027.

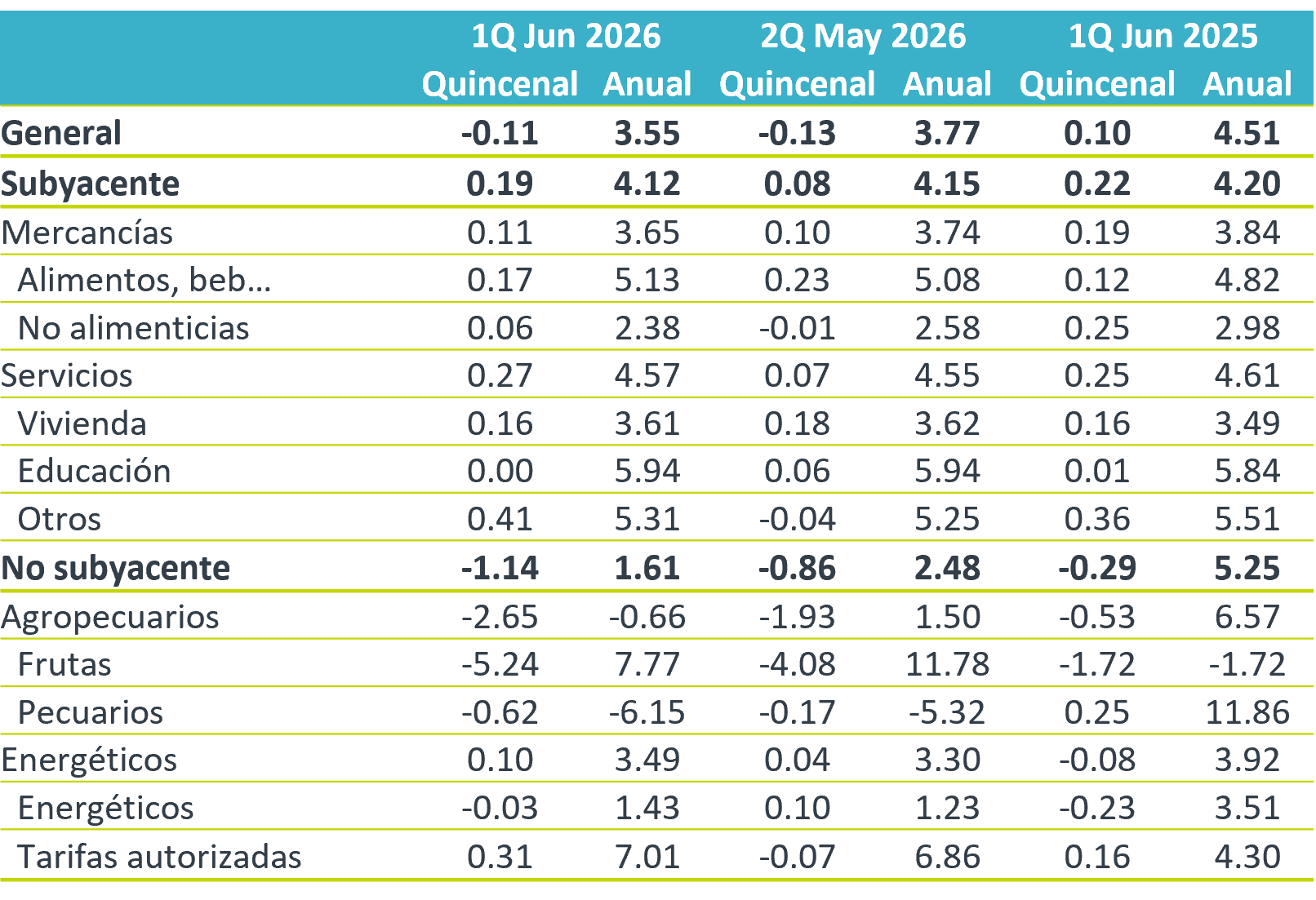

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / INEGI.