Perspectiva

+Esperamos una jornada con un tono de cautela en los mercados, donde la atención de los inversionistas se centrará en la participación del presidente del Fed, Kevin Warsh, en el foro del BCE en Sintra, buscando señales sobre el rumbo de la política monetaria. Por otro lado, los datos actualizados de empleo ADP, aunque debajo de las expectativas, reflejaron una solidez en el mercado laboral estadounidense que le da camino libre al Fed para enforcarse en la inflación. Al mismo tiempo, se siguen monitoreando las conversaciones entre Estados Unidos e Irán, que mantienen viva la expectativa de un eventual acuerdo permanente, aunque sin avances concluyentes por el momento. Finalmente, el proceso de revisión del T-MEC entre Estados Unidos, México y Canadá cobra relevancia, ya que una eventual falta de acuerdo para extender el tratado prolongaría la incertidumbre sobre el marco comercial de la región.

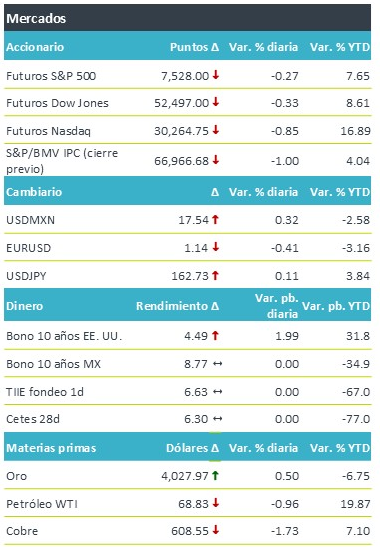

+Los futuros de los principales índices accionarios en los Estados Unidos inician con cautela, luego de cerrar el 2T26 con su mejor retorno desde el 2T20, ahora los inversionistas asimilan datos económicos y el futuro de la política monetaria. En Europa, los mercados presentan movimientos negativos (Euro Stoxx 50 -0.6%), mientras que en Asia los índices cerraron mixtos. El rendimiento a 10 años de los bonos del tesoro sube moderadamente ante las crecientes especulaciones de que el Fed eleve los tipos de interés este año, a la espera de la intervención de Warsh en Sintra. El USD/MXN se deprecia a $17.54, ante la fortaleza del índice dólar (+0.31%), y debido a la incertidumbre en torno al proceso de renovación del T-MEC. Respecto a materias primas, el precio de petróleo WTI cae 0.96%, mientras el oro sube 0.50%, aunque con volatilidad ante la fortaleza del dólar.

Al detalle

+ En EE.UU. Se publicó el dato de empleo ADP a junio, registrando un aumento de 98,000 empleos, cerrando el mejor trimestre en contratación en un año, aunque la cifra terminó debajo de lo esperado por el consenso.

+En la Eurozona, se publicó el dato de inflación al mes de junio, ubicándose en 2.8% a/a, por debajo de 3.0% estimado por el consenso y menor al 3.2% a/a reportado en mayo.

+Nike cae 3% tras reportar una caída de 12% en ventas en el mercado chino, a pesar de lo anterior superó las expectativas en utilidades e ingresos en el informe del cuarto trimestre fiscal.

+Constellation Brands sube 1.5% tras superar las expectativas en utilidades, reportando USD$3.43 por acción, los ingresos también fueron mejor a lo estimado, la guía anual se mantuvo sin cambios.

+Alcoa cae 4% en pre mercado tras anunciar un acuerdo para adquirir parte de los activos de South32, una compañía minera y metalúrgica, lo anterior por un valor de USD$4,100 millones.

+Bajío informó que Moody’s México otorgó a BanBajío la calificación de «AAA.mx» para depósitos en moneda local de largo plazo, asimismo, modificó la perspectiva a estable desde positiva.

A seguir…

+Hoy, en EE.UU. se esperan datos de PMI Manufactura, ISM Manufactura, inventarios semanales de petróleo y subasta de valores gubernamentales. En0 México serán relevantes datos de IMEF y Encuesta de Expectativas de Banxico.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…