Perspectiva

+Anticipamos una jornada con cierta volatilidad, aunque ligeramente al alza luego de la publicación de las nóminas no agrícolas en los Estados Unidos con un aumento muy por debajo de lo esperado y revisando a la baja el dato del mes pasado. El enfriamiento laboral quita cierta presión a la Reserva Federal que, junto con los comentarios del día de ayer del presidente del organismo, Kevin Warsh, sobre el relajamiento de las presiones inflacionarias, motiva especulaciones del mercado acerca de que la institución ya no se verá forzada a aumentar las tasas con tanta urgencia. Permanece, sin embargo, algo de incertidumbre en torno a la rentabilidad de la inteligencia artificial; en particular, sobre exceso de capacidad, luego de los planes de Meta Platforms para vender potencia computacional.

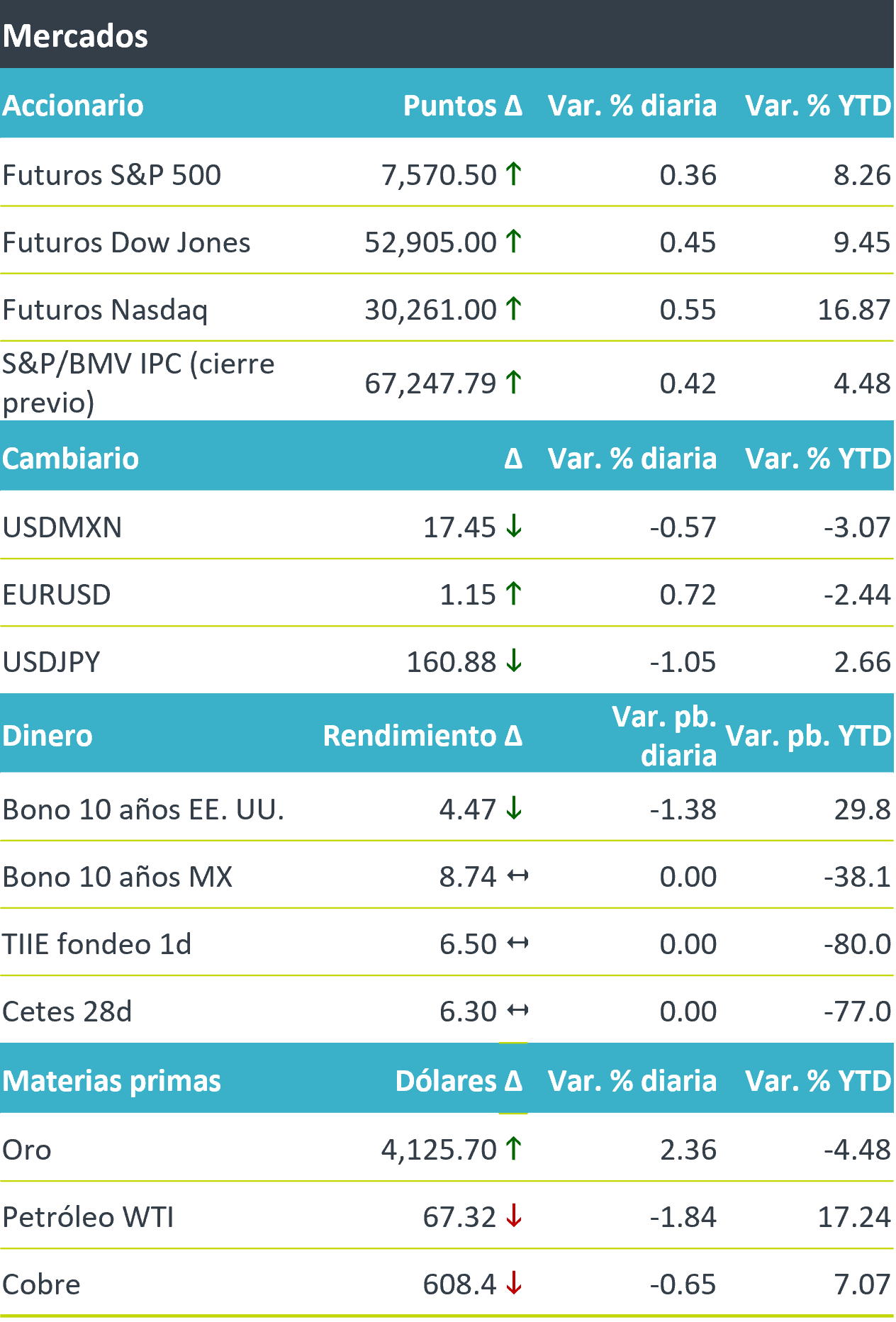

+Los futuros de los principales índices accionarios en EE.UU. operan con un moderado optimismo, con los inversionistas asimilando datos económicos y con ellos ajustando sus expectativas respecto a las implicaciones en política monetaria. En Europa, los mercados presentan movimientos alcistas (El Euro Stoxx 50 +1.3%), mientras que en Asia los índices cerraron mayormente negativos, con el Kospi coreano cayendo 7.9% ante la aversión por activos tecnológicos. El rendimiento a 10 años de los bonos del tesoro bajó en aproximadamente 1.4 pb., luego de la publicación de las nóminas no agrícolas que registraron un incremento más débil al esperado. El USD/MXN avanza relacionado con el debilitamiento generalizado del dólar, relacionado precisamente con las expectativas a la baja de incrementos de la tasa de interés por parte del Fed. Los precios del crudo continúan acercándose a mínimos desde el inicio de la guerra asimilando las noticias en torno a negociaciones entre EE. UU. e Irán.

Al detalle

+Las nóminas no agrícolas en los Estados Unidos registraron un aumento de 57,000 nuevas plazas, marcando un incremento muy por debajo del esperado de 113,000. Aunado a ello, el registro anterior datado en 172,000, se revisó a la baja a 129,000 nuevas nóminas, suscitando dudas sobre el empleo en los EE. UU.

+La tasa de desempleo en los Estados Unidos disminuyó marginalmente con respecto del 4.3% pasado, marcando 4.2% durante junio.

+Alphabet cae 1% luego de que perdiera un caso antimonopolio en Europa promoción de sus propias aplicaciones en los productos Android y confirmara una multa por cerca de USD$4,670 millones. Oracle cae 2% tras informar en un documento regulatorio que recortó 21,000 empleos, casi el 13% de su plantilla del último año.

+Femsa informó sobre segundo pago de dividendo ordinario por $1.1880 y dividendo extraordinario por $2.014 por series UB a pagarse el 16 de julio.

+Vesta anunció pago de segunda exhibición de dividendo por un total de USD$18.68 millones a razón de USD$0.02 por acción a pagarse el 14 de julio.

A seguir…

+Más adelante en la jornada, órdenes a bienes durables y órdenes a fábricas en los Estados Unidos.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…