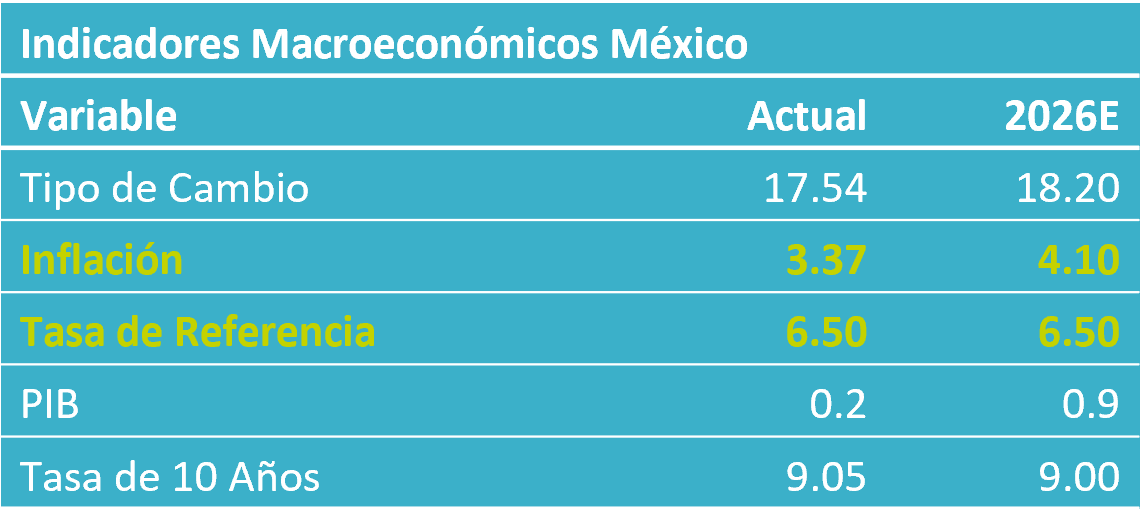

- Noticia: La inflación al consumidor durante junio creció 3.37% a tasa anual, debajo del 3.50% previsto por nosotros y el consenso. El índice subyacente* se expandió 4.03%, menos al 4.11% previsto por nosotros y al 4.10%.

- Relevante: La variación interanual se desaceleró por tercera lectura consecutivo. Ello reflejó en buena medida la caída en productos agropecuarios. El índice subyacente exhibió cierta moderación, pero se mantiene en niveles elevados, sumando 14 lecturas arriba del 4%.

- Implicación: El panorama inflacionario es complejo, si bien parecería exhibir un sesgo marginalmente menos marcado. Esto último dado que los precios de materias primas energéticas han cedido parcialmente en el último mes. Por otro lado, persisten los riesgos asociados a un contexto de presiones salariales y baja productividad, mientras que se estiman menores condiciones de holgura en la economía durante los próximos trimestres. La postura monetaria del Banxico se encuentra en terreno neutral y el instituto afirmó que por el momento no considera ajustar la tasa de interés.

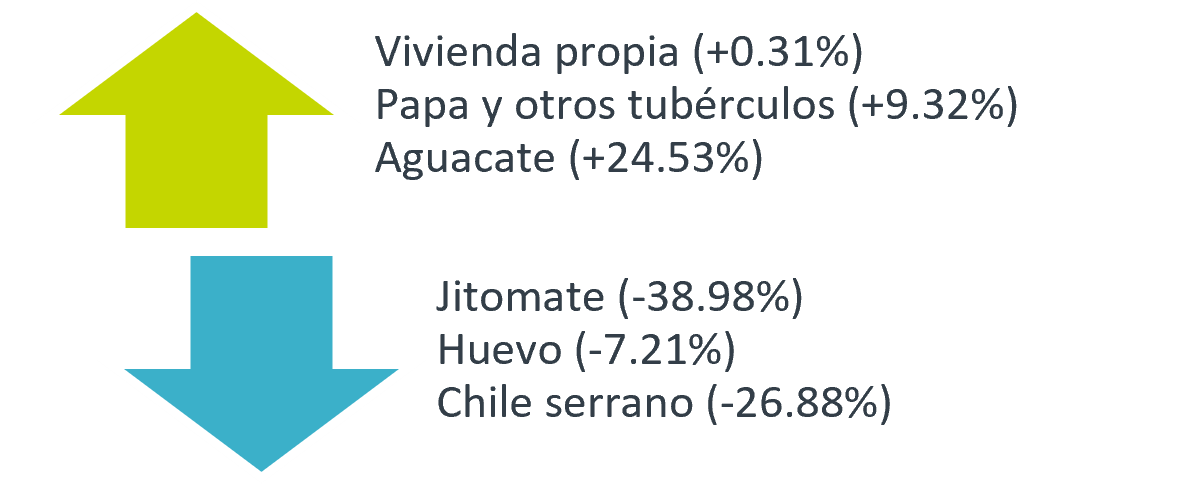

Figura 1. Genéricos con mayor incidencia en var. mensual

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / INEGI.

Variación mensual bajó por alimentos frescos

El crecimiento mensual fue atípicamente negativo. Esto se derivó de una marcada y mayor a la esperada caída en productos agropecuarios, dentro del índice no subyacente. La variación del subyacente fue ligeramente inferior a su promedio histórico ante el modesto dinamismo en mercancías no alimenticias, donde destacó la baja en automóviles.

Crecimiento interanual: Segundo mes debajo del 4%

A tasa anual, la inflación general se moderó por tercera lectura consecutiva, quedando por segunda ocasión por debajo del 4%.

Tras ver en enero máximos de 22 meses, el subyacente se ha desacelerado, pero hila 14 lecturas arriba del 4%. Las mercancías han cedido conforme se diluye el efecto de los ajustes fiscales de enero y reflejando la apreciación cambiaria. Por su parte, los servicios exhibieron algo menos de presión luego de acelerarse en las tres observaciones previas. Este rubro sigue exhibiendo variaciones superiores a las de cierre de 2025 y a su promedio histórico, a pesar de un entorno de debilidad en la economía. Cabe destacar que, al momento, el efecto del evento deportivo celebrado en el país sobre diversos servicios parece haber sido más acotado a lo asumido originalmente.

El índice no subyacente aportó significativamente a la moderación del general. Creció a su menor ritmo en 32 meses, ante la reversión en el rubro agropecuario de la presión de meses previos.

Aumentaron en el margen los precios al productor

Pasó de 2.93 a 2.10% a/a, mínimo de cuatro meses. Ello estuvo en línea con la moderación en los precios del petróleo, materias primas agropecuarias (maíz, soya, trigo) y fertilizantes, mientras que el tipo de cambio se mantiene apreciado. El costo de bienes y servicios destinados al consumo final interno pasó de 3.30 a 3.09%.

Gráfica 1. Inflación al consumidor y productor (var. % anual)

Fuente: Análisis B×+ / INEGI.

Buenas noticias en el margen; panorama es todavía complicado

Juzgamos que el panorama inflacionario es todavía retador, si bien algunos de los riesgos parecerían exhibir un sesgo algo menos marcado. Por su parte, el Banxico consolidó su postura monetaria dentro del rango estimado de neutralidad y no anticipa más ajustes a la misma en el futuro inmediato.

En el lado positivo, los precios de materias primas energéticas se han moderado desde sus picos recientes, exhibiendo todavía cierta volatilidad ante el riesgo de retrocesos en las negociaciones por un acuerdo permanente de paz en el Medio Oriente. Además, el tipo de cambio se mantiene relativamente apreciado, representando en el margen cierto alivio adicional en los precios de algunas mercancías importadas de uso final e intermedio. Por otro lado, todavía es posible que el evento deportivo celebrándose en nuestro país provoque ciertas alzas sobre los precios de algunos servicios. Asimismo, siguen preocupando los crecientes costos laborales acompañados de una baja productividad. Adicionalmente, se prevé menor debilidad en la actividad económica en adelante, lo que implicaría condiciones de holgura no tan amplias. Finalmente, existe una alta probabilidad de ocurrencia del fenómeno de “El Niño” hacia finales del año, que suele afectar a los precios de productos agropecuarios.

El panorama inflacionario y la postura monetaria actual no dejarían margen de maniobra en el corto plazo para Banxico. Tras moderase recientemente, prevemos que la inflación comience a repuntar el próximo mes. Además, todavía juzgamos que predominan los riesgos al alza sobre el panorama. De cara a dicho panorama, el Banxico ha consolidado su postura monetaria dentro del rango estimado de neutralidad, y proyectó que por el momento será apropiado mantener la tasa objetivo sin cambios. Por último, existe el riesgo de que la postura relativa al Fed se presione ante el cambio de liderazgo en este último organismo y la solidez que exhibe la economía estadounidense. Considerando todo lo anterior, no prevemos ajustes en el referencial, al menos, hasta mediados de 2027.

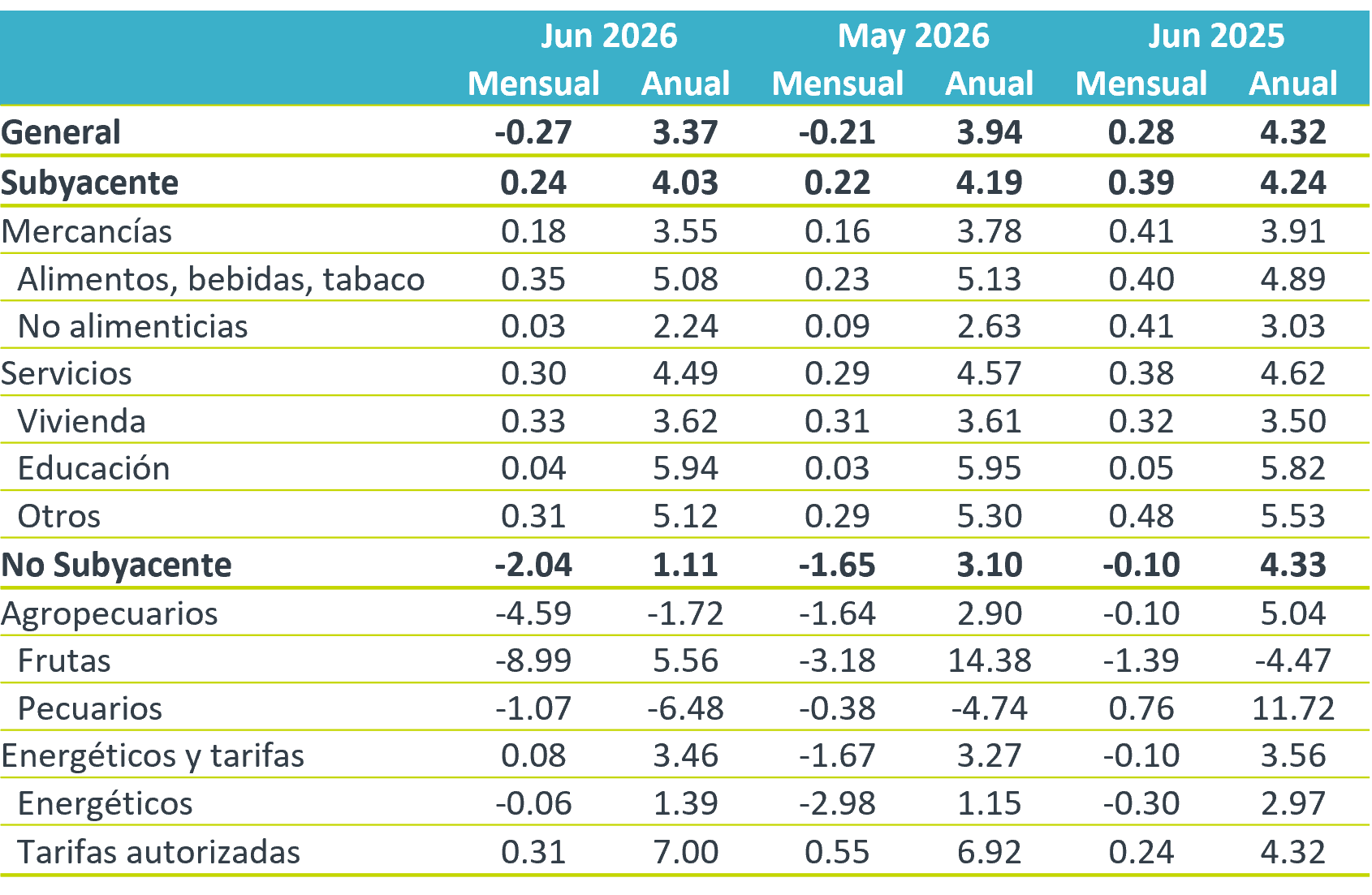

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / INEGI.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: Junio Menor a lo Esperado

NOTICIA: Se publicó la inflación de México correspondiente al mes de junio. El dato arrojó una variación anual de 6.31% para el índice general,…

ECONOTRIS: INFLACIÓN MX: Agropecuarios Marcan Ajustes

NOTICIA: La inflación de la primera quincena de junio se ubicó en 0.02%. El resultado se encontró por debajo de nuestro estimado (0.16%), debido a…