Trimestral – Grupo Aeroportuario del Pacífico 2T26

- Tráfico en línea. Al 2T26, el tráfico de pasajeros de GAP presentó un decremento de 5.6%, afectado principalmente por la caída en el tráfico de pasajero internacional de -9.4%, cabe recalcar que el aeropuerto de Jamaica continua por afectaciones derivadas del huracán Melissa, así como por menores volúmenes en destinos turísticos relevantes.

- Implicación para la acción. Las acciones de GAP podrían presentar un comportamiento positivo ya que a pesar de la contracción en el tráfico de pasajeros, los resultados operativos mostraron una expansión.

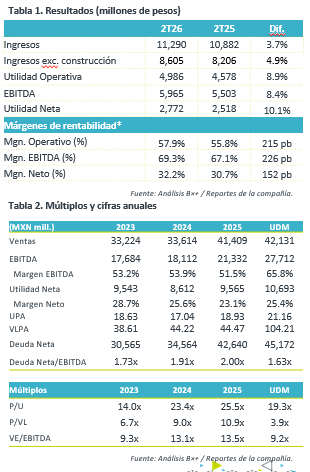

- Incremento en ingresos. En el 2T26, los ingresos de GAP crecieron 3.7% a/a, mientras que los ingresos excluyendo construcción aumentaron 4.9% a/a. La caída de 3.2% a/a en ingresos aeronáuticos fue compensada por el crecimiento de 23.9% a/a en ingresos no aeronáuticos, impulsados por los negocios operados directamente y la incorporación de CBX.

Gastos de operación. Los gastos operativos permanecieron prácticamente sin cambios respecto al 2T25. La disminución en asistencia técnica y menores derechos sobre bienes concesionados compensaron mayores costos de servicio, la incorporación de los gastos de CBX y costos extraordinarios asociados a la fusión.

Mejoran márgenes de rentabilidad operativa. El margen operativo avanzó 215 pb hasta 57.9%, mientras que el margen EBITDA aumentó 226 pb para ubicarse en 69.3%. La expansión reflejó la internalización de los servicios de asistencia técnica y la contribución de CBX al desempeño consolidado.

Utilidad neta. La utilidad neta aumentó 10.1% a/a, impulsada por una mejora en el resultado operativo. Lo anterior fue parcialmente compensado por un incremento de 29.0% a/a en el gasto financiero, asociado principalmente al financiamiento de inversiones y a la adquisición de la participación restante de CBX.

Valuación. La compañía presenta un ROE UDM de 20.3%, por debajo del 42.6% reportado al cierre del 2025, lo anterior derivado de un incremento en Capital. En términos de PU Gap se encuentra cotizando por debajo de su promedio de los últimos 5 años (sin considerar periodo de recuperación post pandemia), EV/Ebitda cotiza a 11.5x, es decir 20.5% por debajo del promedio. Durante el trimestre, GAP consolidó el 100% de CBX e internalizó los servicios de asistencia técnica. Asimismo, la administración actualizó su guía para 2026, estimando crecimiento en ingresos totales de 7%-10% y en EBITDA de 10%-12%, apoyado por la integración de los nuevos negocios.