Clima de apertura: Despejado

Perspectiva

+Anticipamos que los mayores catalizadores sean el escalamiento de las tensiones en Medio Oriente, el dato de inflación en los EE. UU., el testimonio del presidente del Fed ante el Congreso y la temporada de reportes corporativos. Los precios del crudo siguen aumentando luego de que D. Trump propusiera una tarifa de 20% al cruce de buques en el estrecho de Ormuz, lo que a su vez reaviva el riesgo de que los bancos centrales endurezcan sus políticas monetarias. Esto sería parcialmente contrapesado por las cifras de inflación debajo de lo previsto en los EE. UU., si bien la atención estará puesta en el discurso programado para hoy de Kevin Warsh, titular del Fed. En el ámbito corporativo, los resultados de los bancos estadounidenses superaron expectativas.

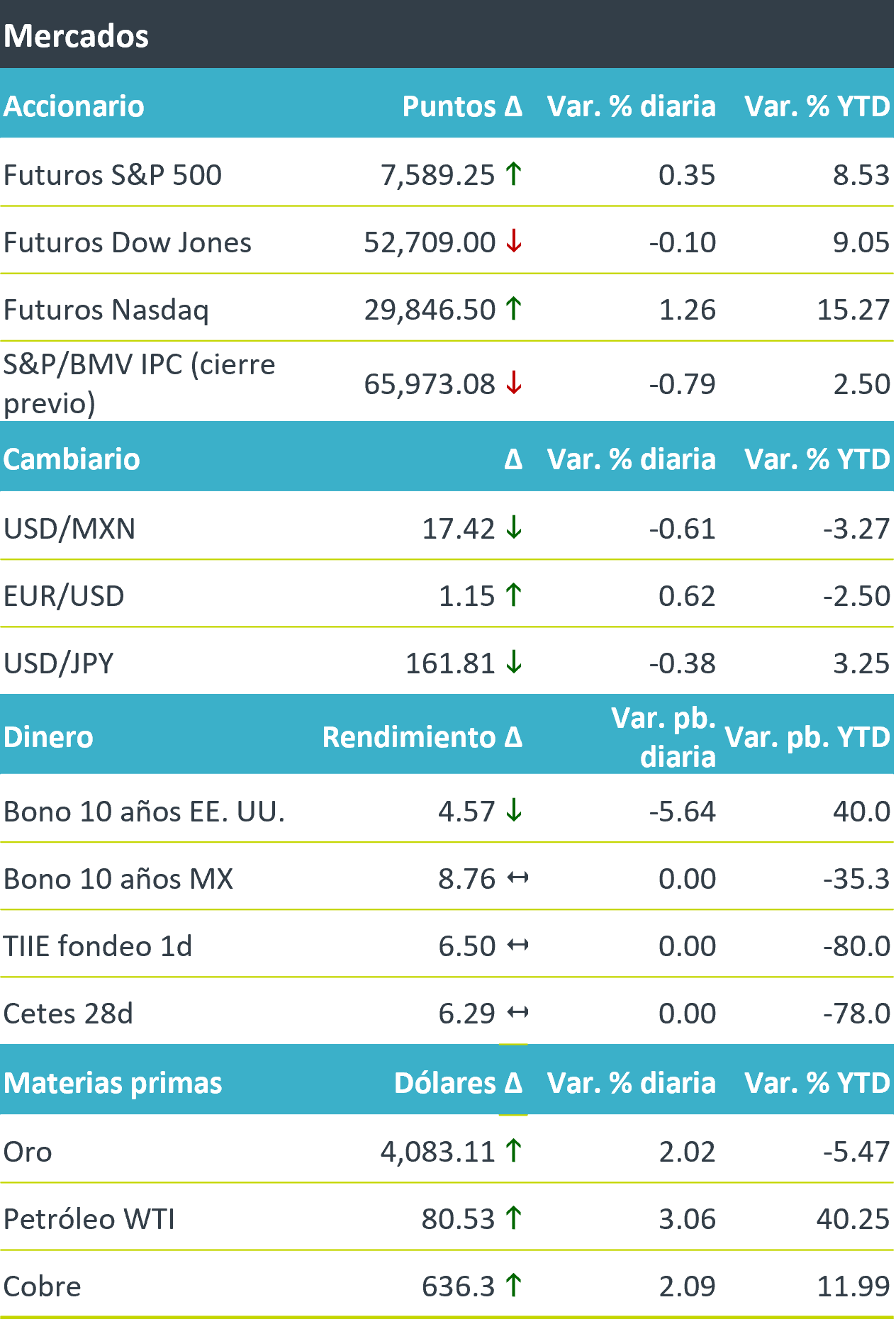

+Los futuros de los índices accionarios estadounidenses presentan un tono mayoritariamente positivo al inicio de la temporada de reportes y reaccionando favorablemente a las cifras de precios al consumidor reveladas hoy. En Europa, el Euro Stoxx 50 retrocede 0.4%, mientras que en Asia, el NIKKEI japonés cerró con un avance de 0.7%. El índice dólar (-0.5%) y el rendimiento a 10 años de los bonos del tesoro exhibieron una marcada reversión tras conocerse el dato de inflación al consumidor, luego de que el rendimiento del treasury tocara ayer su mayor nivel desde mediados de mayo. El peso mexicano, al igual que el resto de los componentes de la canasta de las principales divisas, se fortalece contra el dólar americano. De esta manera, el tipo de cambio borra el alza de ayer. Los precios del petróleo suben por segundo día consecutivo y se cotizan en máximos de un mes.

Al detalle

+La inflación al consumidor en los EE. UU. se desaceleró en junio ante la reversión en el rubro de energía, al pasar de 4.2 a 3.5% a/a, debajo del 3.8% esperado. El subyacente, pasó de 2.9 a 2.6%.

+IBM cae 17% en pre mercado tras publicar resultados preliminares al 2T debajo de lo esperado. Anticipó utilidades de USD$2.93 por acción, mientras que el consenso esperaba una utilidad de USD$ 3.01.

+JPMorgan Chase cae ligeramente pese a reportar una utilidades por acción (USD$6.14) e (USD$58,020 millones) mejores a lo esperado.

+BofA superó expectativas en el 2T en materia de utilidad por acción (USD$1.21 por acción) e ingresos (USD$31,700 millones).

+Wells Fargo baja 1% pese a superar los estimados con una utilidad de USD$2.00 por acción e ingresos de USD$22,620 millones.

+Goldman Sachs sube 1.4% al superar previsiones en su reporte, con utilidades de USD$20.98 por acción, ingresos de USD$20,340 millones.

+Citigroup cae 2% pese a reportar utilidades de USD$3.15 por acción en su reporte trimestral, mayores al USD2.74 esperado.

+GAP reportó un alza de 3.7% a/a en ingresos totales al 2T y de 10.1% a/a en utilidad neta. El margen operativo mejoró más de 200 pb.

A seguir…

+Hoy, subastas de valores gubernamentales y reservas internacionales en México; en los EE. UU., la comparecencia de K. Warsh ante la Casa de Representantes; en China, por la noche, el PIB al 2T.