Previos Reportes Trimestrales: Sector Industriales, Cemento, Minería y Aeropuertos

Segundo trimestre del 2026

Trimestre cierra de forma mixta. Durante el segundo trimestre del año continuamos observando un entorno marcado por la incertidumbre geopolítica y comercial, lo que mantuvo la volatilidad en diversas materias primas y en algunos sectores industriales. No obstante, varias compañías han logrado mitigar parte de estos efectos mediante incrementos en precios, programas de eficiencia y control de costos, además de una demanda que continúa mostrando resiliencia en segmentos específicos. Esperamos que estos factores se reflejen en los resultados corporativos del trimestre.

Factores a recalcar. Para el sector minero esperamos un trimestre favorable impulsado por los mayores precios del cobre, oro y plata en comparación con los precios del año anterior, así como por una mejora en rentabilidad. En cemento observamos un entorno más positivo, principalmente por incrementos en precios y una recuperación gradual de volúmenes tanto en México como en Estados Unidos. Por otro lado, el sector industrial continúa enfrentando retos derivados de la desaceleración manufacturera e incertidumbre comercial, mientras que en aeropuertos los resultados seguirán reflejando un comportamiento mixto por la debilidad del tráfico de pasajeros, parcialmente compensado por un desempeño sólido en el segmento doméstico.

Estimados ALPEK- Positivo

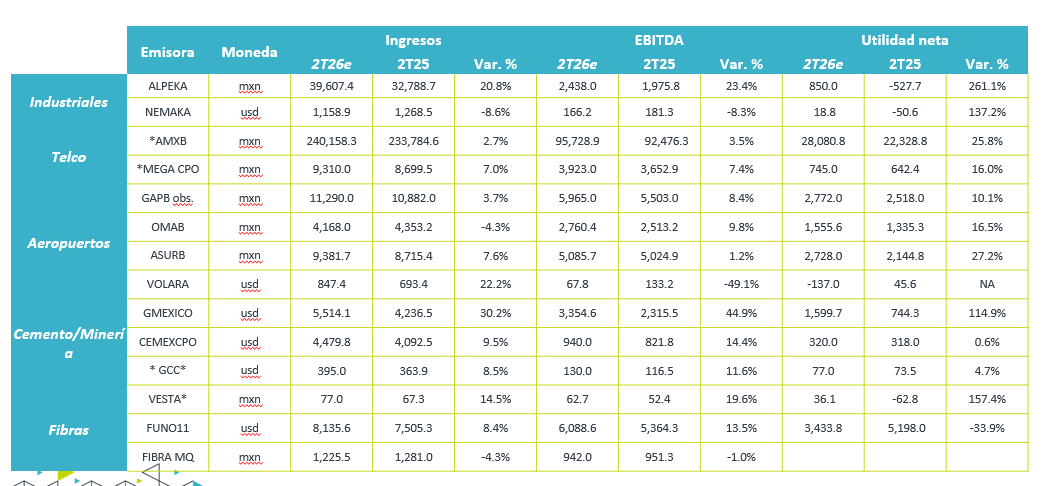

Industria presenta mejoras. De acuerdo con el consenso, esperamos un reporte positivo, con un incremento de 20.8% a/a en ventas, derivado de un mejor entorno de precios, fletes y demanda. En PET estimamos volúmenes relativamente estables y márgenes de estables a ligeramente positivos; el efecto arancelario continuaría favoreciendo temporalmente al mercado de Norteamérica, aunque la sobreoferta proveniente de Asia y la debilidad de la demanda seguirían limitando una recuperación más sólida.

En términos operativos, consideramos que el incremento en los precios del crudo podría generar ciertos beneficios en inventarios y fletes; sin embargo, no sería suficiente para compensar por completo la presión estructural de la industria. En EPS esperamos una recuperación gradual, mientras que el Capex se mantendría en línea con la guía. Para EBITDA y utilidad neta anticipamos avances a/a. Hacia la segunda mitad del año podríamos observar una mejoría secuencial conforme se estabilicen la oferta y la demanda, aunque mantenemos una perspectiva cautelosa.

Estimados NEMAK- Negativo

Industria continúa complicaciones. Esperamos un reporte negativo, con una disminución de 8.6% a/a en ventas, afectado principalmente por una menor producción automotriz y una base de comparación complicada. En Norteamérica anticipamos buenos volúmenes, aunque con inventarios más bajos y ajustes en la producción; en Europa las ventas se mantendrían relativamente estables, pero la producción presentaría una ligera caída. El resto de las regiones mostraría un comportamiento mixto, con Brasil todavía positivo y China manteniendo una tendencia de desaceleración.

En EBITDA estimamos una caída de 8.3% a/a, mientras que la utilidad neta presentará un avance. La compañía continúa trabajando en iniciativas de eficiencia y reducción de costos, además de avanzar en su integración operativa y en la optimización de plantas. Consideramos que el segundo semestre podría mostrar una mejor tendencia, apoyado por una recuperación gradual en producción y mayores beneficios provenientes de sus programas de ahorro.

Estimados Mega – Positivo

Tendencia de crecimiento. La compañía continúa enfocada en su estrategia de expansión, capitalizando el crecimiento en nuevos suscriptores y una mayor cobertura de su red. Para el segundo trimestre esperamos incrementos en ingresos, EBITDA y utilidad neta, apoyados principalmente por la estabilización del segmento masivo, un desempeño favorable del corporativo y una base de comparación más sencilla.

Estimamos un avance de 7.0% a/a en ingresos, 7.4% en EBITDA y 16.0% en utilidad neta. Esperamos que el margen EBITDA se mantenga cercano a 45%, en línea con la guía, aunque todavía por debajo de los niveles observados antes del periodo de expansión. La deuda podría mostrar un ligero incremento por el pago del dividendo realizado durante el trimestre; sin embargo, la compañía mantendría una posición financiera saludable y una menor intensidad de Capex respecto a años anteriores.

En el segmento masivo anticipamos una mayor estabilidad, con una ligera recuperación en suscriptores y menores presiones por desconexiones. Asimismo, el segmento corporativo continuaría presentando crecimiento, beneficiado por la integración de activos y una mejor dinámica comercial. En términos generales, esperamos cifras en línea con la guía y una mejora gradual en rentabilidad conforme maduren las inversiones realizadas.

Estimados GCC- Positivo

Mejora en resultados. Esperamos un reporte positivo, con un incremento de 8.5% a/a en ventas y de 11.6% en EBITDA, apoyado por un mejor desempeño en Estados Unidos, incrementos en precios y una demanda favorable en concreto. La compañía se beneficiaría de proyectos de infraestructura, energía y centros de datos, mientras que en México anticipamos un comportamiento estable, con apoyo de proyectos de infraestructura y del segmento minero.

México. Esperamos que los volúmenes de cemento se mantengan relativamente estables, con mejor desempeño en infraestructura y minería. Vivienda estaría avanzando, principalmente en Chihuahua, aunque esto sería compensado por menor dinamismo en Ciudad Juárez. En concreto anticipamos volúmenes sin cambios relevantes debido a la finalización de algunos proyectos.

EE.UU. Esperamos crecimiento tanto en cemento como en concreto, apoyado por proyectos de infraestructura, generación eléctrica y centros de datos. La compañía habría implementado incrementos de precios desde el inicio del año, y no descartamos ajustes adicionales conforme avance el ejercicio. El segmento residencial seguiría limitado por las tasas de interés, mientras que el industrial y de infraestructura mantendrían una tendencia favorable.

Por último, esperamos estabilidad en los márgenes y una sólida generación de flujo. La empresa mantiene una posición financiera saludable, lo que le permitiría continuar evaluando oportunidades de adquisición sin comprometer su estructura de capital.

Estimados CEMEX- Positivo

Mejora operativa. El consenso espera un reporte positivo, con un incremento de 9.5% a/a en ventas, 14.4% en EBITDA y una utilidad neta sin cambios. Consideramos que la combinación de incrementos en precios, una mejor mezcla de productos y los beneficios del programa Cutting Edge favorecerán los resultados, compensando parcialmente la debilidad observada en algunos mercados.

México. Esperamos volúmenes relativamente estables, con presión en el segmento residencial y una ligera recuperación en cemento. La demanda continuaría apoyada por proyectos de infraestructura y por una mejor dinámica en algunas regiones; además, los incrementos de precios implementados durante abril y mayo aportarían un beneficio adicional durante el trimestre. El cemento ensacado mostraría un mejor comportamiento, mientras que el cemento a granel permanecería más moderado.

EE.UU. Anticipamos un trimestre positivo, con volúmenes de cemento y concreto de estables a ligeramente superiores. Los proyectos de infraestructura continuarían compensando la debilidad en residencial y comercial. La compañía mantendría disciplina en precios y se beneficiaría de la recuperación de algunos volúmenes afectados durante el mismo trimestre del año anterior.

En Europa. Esperamos estabilidad, con algunos mercados mostrando mejoras en precios y otros todavía afectados por una menor demanda. Cabe mencionar que el programa Cutting Edge continúa avanzando conforme a lo planeado, con beneficios en costos, simplificación de operaciones y optimización de activos. Estos ahorros, junto con una menor intensidad de Capex y una continua reducción del apalancamiento, deberían apoyar la expansión del margen EBITDA durante el trimestre.

Estimados GMEXICO- Positivo

Entorno favorable para minería, aún con volatilidad. Para el segundo trimestre estimamos un reporte positivo, impulsado por el incremento en los precios del cobre y otros metales en su comparativa anual, lo que favorecería principalmente los resultados del negocio minero. El consenso espera un crecimiento de 30.2% a/a en ingresos, mientras que el EBITDA presentaría una expansión cercana a 44.9%, reflejando tanto mejores precios como una base de comparación favorable. La división de Transportes continuaría mostrando un desempeño más moderado, mientras que Infraestructura mantendría presiones derivadas del menor dinamismo en algunos proyectos.

En términos operativos, esperamos que Minería continúe siendo el principal motor de crecimiento de la compañía, apoyada por un entorno de precios favorable y una disciplina en costos.

Estimados Aeropuertos y Aerolíneas- Mixto

Gap. Durante el segundo trimestre el tráfico de pasajeros continuó mostrando presión, principalmente por la debilidad observada en el segmento internacional, mientras que el tráfico doméstico permaneció relativamente más resiliente. Bajo este contexto, se presentó un incremento en ventas de 3.7% a/a, con un avance en EBITDA de 8.4% a/a. Cabe mencionar que los márgenes presentaron avances y se impulsado por la incorporación del CBX.

OMA y Asur. Esperamos un comportamiento mixto, por una disminución en el tráfico de pasajeros, ya que a pesar de la derrama que se esperaba por temas del evento deportivo, el tráfico internacional sigue siendo bajo. Oma espera un decremento en ingresos de 4.3% a/a y un avance en EBITDA de 9.8% a/a, por su parte Asur podría presentar un incremento de 7.6% a/a en ingresos y un EBITDA de +1.2% a/a prácticamente en línea con el año anterior.

Volaris. Esperamos un trimestre mixto, con una recuperación del tráfico internacional y un sólido desempeño del segmento doméstico. Si bien el incremento en los precios del combustible generó cierta presión durante el trimestre, la compañía logró compensar parte de este efecto mediante mayores tarifas, iniciativas de mitigación y una administración disciplinada de la capacidad. Asimismo, continúa avanzando la transición de la flota lo que seguirá favoreciendo la eficiencia operativa en los próximos trimestres. En línea con el consenso, estimamos un crecimiento de 22.2% a/a en ingresos, con una recuperación gradual en rentabilidad hacia la segunda mitad del año.

Estimados Fibramq- Mixto

Resultados resilientes. Esperamos un trimestre mixto para el sector, manteniendo fundamentos sólidos principalmente en el segmento industrial, apoyado por niveles de ocupación elevados y una demanda estable derivada del nearshoring. No obstante, el entorno de tasas de interés continúa limitando el crecimiento en algunos segmentos, particularmente oficinas y comercial. Así mismo la incertidumbre respecto al TMEC y como será su evaluación anual puede desincentivar el tema de nearshoring.

Para Fibra MQ, el consenso estima una ligera disminución en ingresos de 4.3% a/a, mientras que los márgenes permanecerían relativamente estables. En el caso de FUNO y Vesta, esperamos un desempeño operativo favorable gracias a la elevada ocupación y a la continua incorporación de propiedades estabilizadas. La demanda por espacios industriales continúa siendo saludable, aunque observamos una normalización gradual en el ritmo de absorción respecto a los máximos observados en años anteriores.