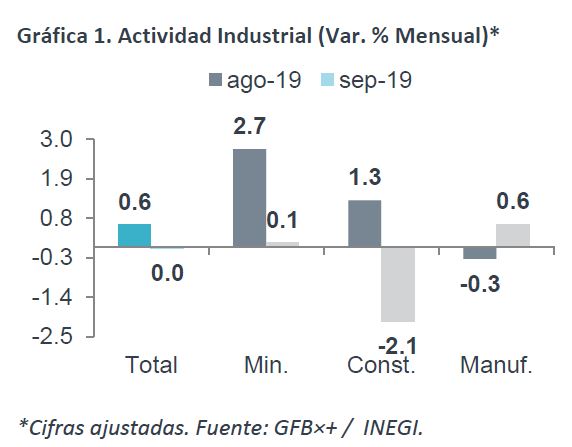

- Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para septiembre. La cifra tuvo una variación anual de -1.8%, debajo del -1.7% estimado por el consenso analistas. Mes a mes, no presentó variación (0.0%), con cifras ajustadas por estacionalidad.

- Relevante: El indicador suma once meses consecutivos de contracción interanual. Mes a mes, la construcción cayó tras haberse recuperado en agosto, lo que más que compensó el avance marginal en minería y el rebote en las manufacturas (pese a huelgas en EEUU y caída en exportaciones).

- Implicación: En los meses próximos, la estabilidad en la producción de crudo apoyaría a la minería; sin embargo, la fragilidad en la inversión y la desaceleración en la industria en EEUU (huelga GM se extendió a octubre) incidirían negativamente en la construcción y la manufactura, respectivamente. En un plazo mayor, la ratificación del TMEC y la normalización del gasto público (obra pública) serían catalizadores relevantes.

Industria Acentúa Caídas: -1.8% a/a vs. -1.3% ant.

La actividad industrial cayó a tasa anual por onceavo mes al hilo y registró su peor variación en tres lecturas. Dos de sus componentes, construcción y minería, todavía presentan un desempeño negativo respecto a 2018. Mensualmente y con cifras desestacionalizadas, el indicador se estancó tras el alza de agosto; salvo por el regreso en la construcción, todos los rubros avanzaron.

- Minería (-2.8% a/a, 0.1% m/m). La producción de petróleo ha presentado una recuperación entre julio y septiembre, lo que explica que la caída anual de la minería sea la menor en 12 meses y que, mes a mes, hile su segunda expansión (min. petrolera +0.5%).

- Construcción (-8.3% a/a, -2.1% m/m). Octava contracción consecutiva vs. 2018, ante la continua debilidad en la inversión privada y pública (obra ing. civil -4.3%). Mes a mes también se contrajo, después de que en agosto presentó un avance de 1.3%, lo cual se explica por el desempeño de la edificación (-2.8% vs. 1.5% ant.).

- Manufactura (0.8% a/a, 0.6% m/m). La manufactura rebotó en relación al dato previo (-0.2% a/a, -0.3% m/m), siguiendo el avance la industria alimentaria, química y de fabricación de equipo de transporte. Este último pese al deterioro en el ritmo de las exportaciones y en la actividad industrial en EEUU, incididos por la huelga de General Motors en aquel país (exportación automotriz -2.8% a/a, -7.3% m/m).

Señales Mixtas; Podrían Mejorar

Consideramos que la minería seguiría recortando su caída interanual, en la medida en la que sea sostenible la reciente recuperación en la producción de crudo. En la construcción, las importaciones de bienes de capital siguen anticipando debilidad en la inversión para los meses próximos. Finalmente, la huelga de GM se prolongó hasta octubre y las órdenes fabriles en EEUU siguen moderándose, lo que podría seguir pesando en el desempeño de la manufactura en ese país y en México.

Consideramos que, de materializarse la ratificación del TMEC y la normalización del gasto público (en especial el gasto de capital; el Plan Nacional de Infraestructura se publicaría en las siguientes semanas), podría tener lugar un mejor dinamismo en la inversión, lo que a su vez incidiría positivamente en la construcción.

Te recomendamos

ECO BX+: Inflación MX Sept.: Cae en Meta

Noticia: La inflación de México correspondiente a septiembre creció 3.00% a tasa anual, en línea con el 3.00% estimado del consenso de analistas…

ECONOTRIS: Avanza Industria Pero Moderadamente

El INEGI dio a conocer que la producción industrial de septiembre registró una variación positiva de 1.7% a tasa anual, superior al crecimiento…