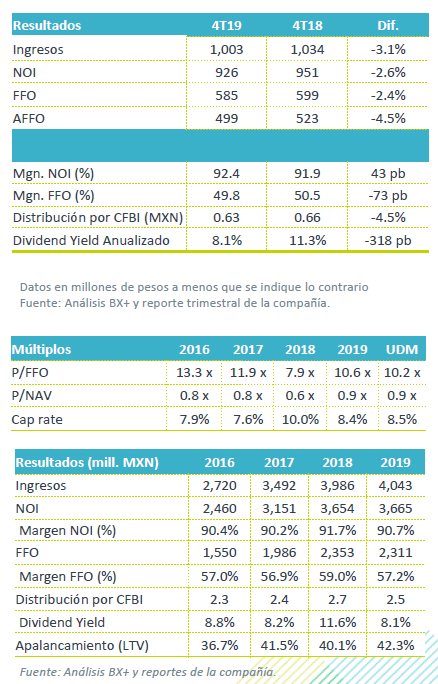

Resultados 4T19

Ingresos presionados por tipo de cambio – Los ingresos totales vieron una disminución de 3.1% a/a, afectados por la apreciación del peso respecto al dólar, ya que en esta moneda los ingresos estuvieron en el mismo nivel que en el 4T18.

Aumenta ocupación – La ocupación total del portafolio se ubicó en 96.5%, cifra 120 pb mayor respecto al 4T18, manteniéndose en niveles históricamente altos gracias a que se mantienen el apetito por bienes raíces industriales

Margen NOI – El ingreso operativo neto (NOI) registró una disminución de 2.6% a/a, con lo que el margen NOI vio una ligera mejoría al ubicarse en 92.4%.

Distribución – Los indicadores de generación de flujo, FFO y AFFO, vieron disminuciones de 2.4% a/a y 4.5% a/a, respectivamente. Con lo anterior, la distribución por CBFI vio una disminución de 4.5% a/a, ubicándose en P$ 0.63, lo que representa un dividend yield anualizado de 8.1% al precio de cierre del trimestre.

EEUU (60% de las ventas) – La operación de EEUU y Canadá presentó un crecimiento en volumen de 3.0% a/a, y fue contrarrestada por la variación del tipo de cambio. En moneda local se observa un avance de 2.1% a/a, reflejando la no renovación del acuerdo de distribución de “The Cholula Food Company”.

México (27% de las ventas) – En el trimestre las operaciones de México fueron las que mejor desempeño presentaron en materia de ingresos al crecer 17.2% a/a, con un avance en volumen de 6.0% a/a. Los resultados reflejan el incremento en precios y el avance de los tequilas súper Premium, los cuales compensaron la desaceleración del portafolio de bebidas no alcohólicas.

Resto del Mundo (13% de las ventas) – La operación de Resto del mundo presentó una disminución de 3.5% a/a en ingresos, de forma comparable cayeron 2.1% a/a, afectado por un retroceso de 0.7% a/a en volumen, adicional a la variación del tipo de cambio.

Desempeño por marcas – La marca José cuervo (37% del volumen consolidado) presentó un avance de 5.9% a/a en ingresos y de 9.1% a/a en volumen. Las otras marcas de tequila (18% del volumen), presentaron un avance de 11.6% a/a en ingresos y de 10.4% a/a en volumen. El desempeño de bebidas no alcohólicas permaneció con caídas al reportar un retroceso de 43% a/a en ventas y de 12.7% a/a en volumen.

Presión en costos – El margen bruto reportó una baja de 550 pb afectado por el alza en los costos del agave y la debilidad de los ingresos consolidados. Por su parte los gastos crecieron 8.5% a/a, como resultado de mayores gastos de administración y venta, por la cobertura de posiciones estrategias de personal e inversiones en las rutas de mercado. La utilidad de operación retrocedió 1.1% a/a, con una caída en margen de 54 pb. El EBITDA se vio favorecido por cargos de depreciación y avanzó 1.6% a/a con un avance de 1.4 pb en margen.

Utilidad Neta a la baja por depreciación del dólar – La utilidad neta fue afectada por perdidas cambiarias relacionadas con su posición en dólares y la depreciación de la moneda en el trimestre.

Perspectivas Neutral – Los resultados fueron en línea con las estimaciones a nivel operativo. De manera positiva se tiene el desempeño de las operaciones en EEUU y Canadá, que mantuvieron dinamismo en el volumen de ventas. En México el avance de las marcas se mantiene sólido a pesar del entorno recesivo que presentó el consumo en el trimestre. El Resto del Mundo es el mercado en el que nos mantenemos con cautela.

Te recomendamos

TRIMESTRAL – GCC 4T19

Resultados 4T19 Resultados Positivos – A pesar de un entorno desafiante, la empresa obtuvo mejores resultados en Utilidad de Operación y EBITDA a los…

TRIMESTRAL – Lab 4T19

Estimados 4T19 Trimestre Débil – Estimamos un reporte débil con un avance en ingresos de 4.3% a/a, y de 3.5% a/a en EBITDA, con una contracción de…