- Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para septiembre, el cual se contrajo 6.2% a/a, en línea con nuestro estimado y el del consenso; a tasa mensual y con cifras ajustadas, no presentó cambios: 0.0%.

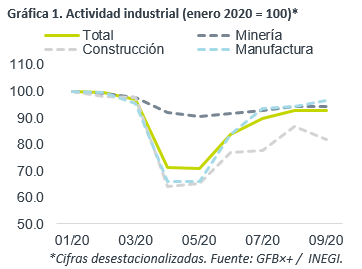

- Relevante: Después de hilar tres meses recuperándose del colapso de abril-mayo, la producción industrial se estancó y se mantuvo 7.3% debajo de niveles de enero. El retroceso en construcción y servicios públicos opacó el crecimiento, aunque a menor ritmo, en minería, y la aceleración en la manufactura.

- Implicación: Al cierre de año, el rebrote del virus a nivel global y menor apoyo fiscal en EE.UU. podrían afectar a la exportación manufacturera en MX; aunque la posible llegada de un nuevo paquete fiscal en los EE.UU. (feb. 2021), es un riesgo al alza para la manufactura mexicana. La construcción seguiría rezagada, bajo la expectativa de una frágil recuperación en la inversión privada y pública. La minería podría verse beneficiada ante una posible recuperación marginal en la extracción de crudo.

Rebote se detiene en septiembre

Entre junio-agosto, la industria se recuperó de los efectos del confinamiento y el alto en la actividad no esencial (abril-mayo), a un ritmo promedio de 9.6% m/m, lo cual se interrumpió en septiembre. Con ello, la actividad industrial se mantuvo 7.3% debajo de los niveles de inicio de año.

- Minería (-2.8% a/a, 0.2% m/m). Reflejó positivamente la una mayor extracción de crudo (1,643 mbd).

- Construcción (-16.1% a/a, -5.6% m/m). Gran parte del retroceso se originó en edificación (-9.0% m/m), posiblemente reflejando niveles todavía bajos de confianza empresarial e inversión; obras de ingeniería civil también vieron un regreso (-0.7%). La construcción es el sector más rezagado en lo que va del año.

- Manufactura (-3.1% a/a, 2.4% m/m). La manufactura sigue siendo la rama con mayor recuperación. En septiembre se aceleró ante el rebote en eq. transporte y alimentos, y al mejor dinamismo en derivados del petróleo y carbón, eq. de cómputo y electrónica. Ello más que compensó la desaceleración en industria textil y química, que en anteriormente pudieron responder al combate de la pandemia (mascarillas, medicamentos).

Retos al cierre de año

La producción industrial y manufacturera en los EE.UU., y el mundo, podría perder vigor al cierre del año, ante los rebrotes de COVID-19 y la reducción en el apoyo fiscal en los EE.UU., lo que a su vez afectaría a la exportación de manufacturas mexicanas. Sin embargo, de concretarse un nuevo paquete de apoyo fiscal en los EE.UU., posiblemente en febrero 2021, el consumo de bienes y la inversión en aquel país podrían verse favorecidas, siendo un riesgo al alza para la actividad manufacturera en MX.

La construcción mantendría cierto rezago en relación a la manufactura (más dependiente del sector externo), dada la expectativa de una frágil recuperación en la inversión privada y pública en MX. En el caso de la primera, la incertidumbre política, falta de apoyos a empresas y la expectativa de una modesta recuperación económica, son limitantes para la confianza empresarial; para la segunda, esperamos que el gasto gubernamental siga concentrado en los proyectos insignia de la administración.

Para la minería, vemos la posibilidad de una marginal recuperación en la extracción de crudo; sin embargo, los precios del petróleo y de metales podrían seguir viendo volatilidad, si la demanda mundial se debilita, ante nuevos confinamientos.

Te recomendamos

ECO BX+: Industria MX Sept.: Mejoran 2/3 Rubros

Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para septiembre. La cifra tuvo una variación anual de -1.8%, debajo del -1.7%…

ECONOTRIS: Manufactura Desacelera Industria MX

El INEGI dio a conocer que la producción industrial de agosto registró una variación positiva de 1.0% a tasa anual, en línea con el crecimiento…