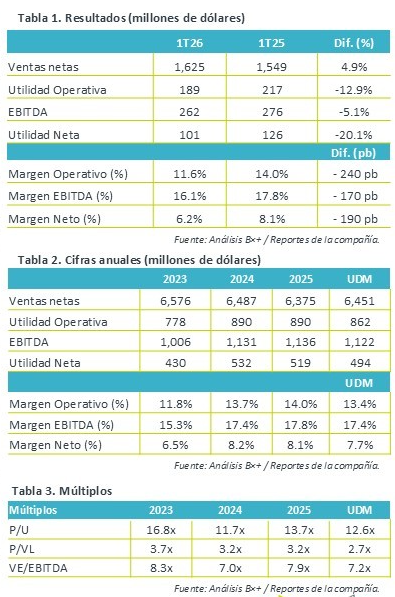

- Tendencia débil. Gruma reportó por debajo de lo esperado en EBITDA y utilidad neta en el 1T26, aún afectado por la debilidad del consumidor estadounidense, sin embargo, el sólido desempeño en el resto de sus regiones favoreció sus ventas.

- Valuación. La emisora cotiza a un nivel de valuación por múltiplo P/U de 12.6x, por debajo de su promedio de 5 años de 13.7x.

- Perspectiva. El desempeño de Europa y Asia resalta, sin embargo, mientras se mantenga la incertidumbre económica en EE.UU., el volumen del país seguirá afectando en el consolidado.

Volumen. En el 1T26, el volumen total de Gruma disminuyó 0.6% a/a, con una venta de 1,068 mil toneladas métricas. Por regiones se registró un incremento en volumen en las regiones: Europa (+5.7%), Asia y Oceanía (+8.0%), Centroamérica (+5.1%), y México (+0.4%), sin embargo, la caída en volumen en EE.UU. (-2.1%), que representa el 34% del volumen total, terminó lastrando el resultado del trimestre, y que responde a la cautela del consumidor ante un panorama económico incierto.

Regiones compensan. Las ventas netas crecieron 4.9% a/a en el 1T26, respaldado por el desempeño de las regiones Europa (+14.0%), Asia y Oceanía (+16.5%) y Centroamérica (+6.5%), lo que mitigó la caída de México (-1.0%) y de EE.UU. (-3.3%). Para el caso de México, se observa resiliencia en volumen y la caída en ventas responde a ajustes en precio promedio. Mientras que en EE.UU. es por la debilidad del volumen en el canal institucional .

Rentabilidad. Durante el trimestre, el costo de ventas aumentó 6.8% a/a y los gastos de venta y administración incrementaron 7.1%, por logística, comisiones y mercadotecnia, generando presiones de más de 240 pb en márgenes operativos, que se profundizó con un mayor costo de financiamiento (+15.0%) por fluctuaciones cambiarias, aunque parcialmente mitigados ante menores impuestos a la utilidad. Así, la utilidad neta se contrajo 20.1% a/a y el margen neto disminuyó 190 pb.

Indicadores relevantes. La deuda de Gruma se mantuvo estable en US$1,843 mdd, la razón de Deuda Neta/EBITDA permaneció en 1.3x. Las inversiones de capital totalizaron US$41 mdd enfocadas en mantenimiento y reemplazo de equipos, así como capacidad adicional en Europa y Centroamérica.

Reporte débil. Gruma sigue reportando los efectos de la debilidad del consumidor en EE.UU., que afecta sus volúmenes, mientras que el resto de sus regiones buscan compensar. Sin embargo, también resalta el incremento en gastos y costos que merman los márgenes y la rentabilidad, profundizado por el efecto cambiario.

Te recomendamos

Trimestral- Alpek 1T26

Volúmenes. El volumen decreció 1.0% a/a, de forma secuencial mejoró por mayores niveles de producción y una mejor dinámica del mercado, lo que…

Trimestral- NEMAK 1T26

Reporte Mixto. Seguimos observando retos para la industria, así como una alta base de comparación y cambios en las mezclas de productos. A pesar de…