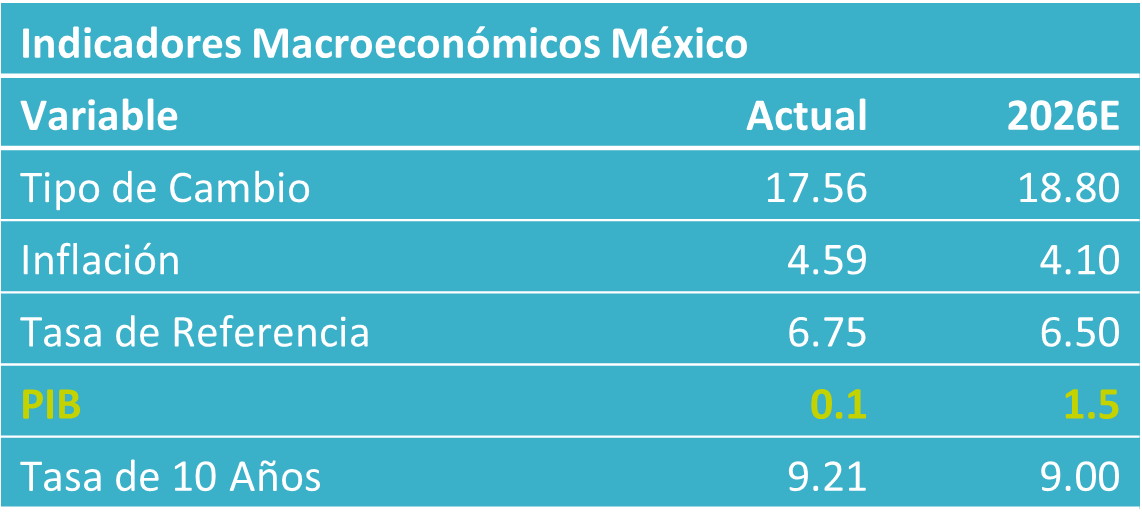

- Noticia: La cifra oportuna del PIB de México al 1T26 exhibió un crec

imiento de 0.1% a/a, muy por debajo de nuestro pronóstico (1.0%) y el del consenso (0.7%). Con ajustadas por estacionalidad, retrocedió 0.8% t/t. El dato revisado se publicará el 22 de mayo.

imiento de 0.1% a/a, muy por debajo de nuestro pronóstico (1.0%) y el del consenso (0.7%). Con ajustadas por estacionalidad, retrocedió 0.8% t/t. El dato revisado se publicará el 22 de mayo.

- Relevante: El PIB observó su primer retroceso a tasa trimestral en cinco observaciones. Destacó que las tres ramas de la actividad se debilitaron respecto al cierre de 2025, principalmente la actividad primaria y la industrial.

- Implicación: La elevada incertidumbre interna y externa seguirá siendo un lastre relevante. La actividad exhibirá mayor dinamismo toda vez que parte de la incertidumbre ceda (e. g. conclusión favorable de revisión del T-MEC), y esto sea acompañado de tasas reales algo menores y de la derrama económica producida por los eventos deportivos en verano.

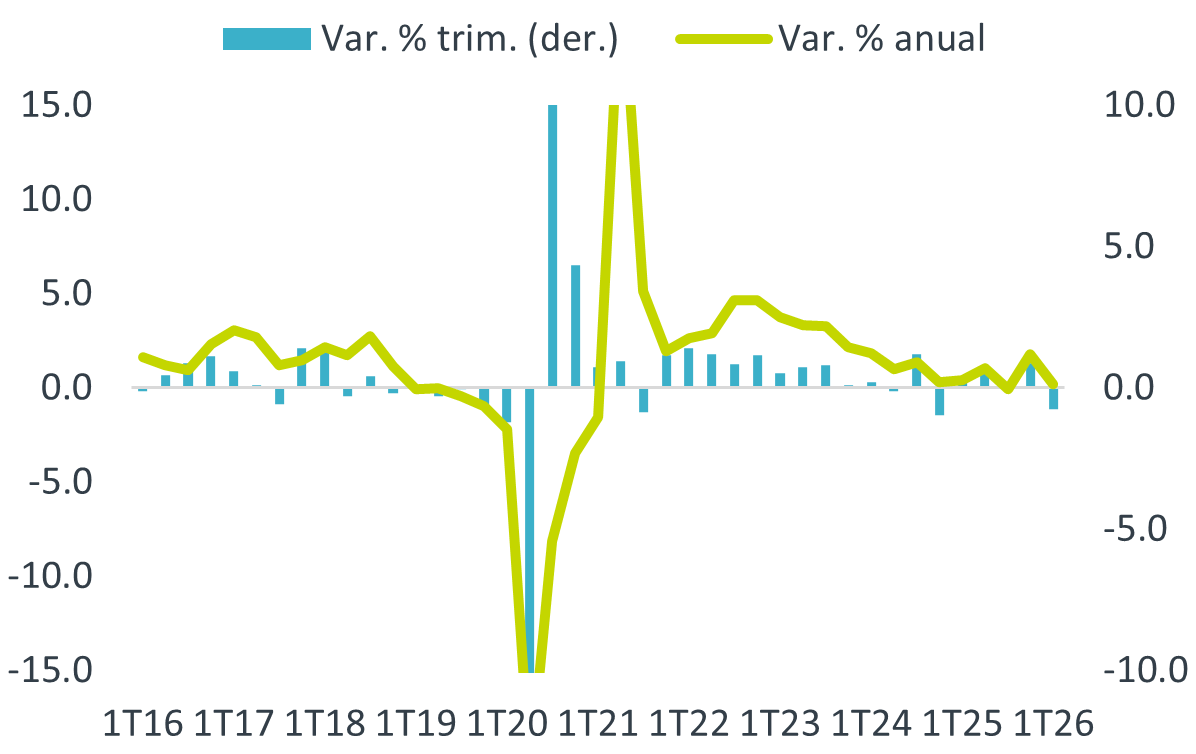

Gráfica 1. PIB a precios constantes*

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / INEGI.

Primer retroceso en cinco lecturas

Con cifras originales, el crecimiento del producto se desaceleró de 1.6 a 0.1% a/a. Con cifras desestacionalizadas, la variación anual pasó de 1.8%, máximo de siete lecturas, a 0.2%. La variación trimestral presentó su primer retroceso desde el 4T24, luego del sólido cierre de 2025 (0.9%). Las tres ramas de la actividad presenciaron un regreso contra el trimestre inmediato anterior.

- Agropecuario (-0.1% a/a, -1.4% t/t). Segunda variación trimestral negativa, que en parte pudo reflejar el descenso en exportaciones y la atonía en unos componentes de la demanda intermedia (e. g., servicios de preparación de alimentos).

- Industria (-1.1% a/a, -1.1% t/t). El crecimiento interanual volvió a terreno negativo luego de tomar un breve respiro al cierre de 2025, y a tasa trimestral sufrió su peor descalabro en cinco observaciones. La construcción pareció retomar su inercia negativa, en un entorno de debilidad en la inversión pública y privada. La manufactura habría exhibido algo de fragilidad a pesar de la expansión en la exportación no automotriz.

- Servicios (0.9% a/a, -0.6% t/t). Vieron su menor crecimiento a tasa anual desde el 1T21, y su peor descalabro trimestral desde el 3T21. Destacó la baja en servicios asociados con el consumo discrecional (esparcimiento, hoteles & restaurantes, transporte) y con la actividad económica (apoyo a negocios, profesionales), mientras que el comercio minorista y salud fueron resilientes.

Segunda mitad del año ofrece un panorama algo mejor

Pronosticamos que en el plazo inmediato la actividad todavía exhiba cierta atonía, dada la prevalencia de la incertidumbre en los frentes interno y comercial, a lo que ahora se suman los potenciales efectos de los conflictos geopolíticos. La actividad mejorará entrado el año, sujeto a la revisión del T-MEC, a que las tasas de interés reales bajen un poco y a la derrama económica que generen los eventos deportivos.

El consumo privado encontrará apoyo por el momento solo en el alza salarial, pues el empleo formal muestra un dinamismo casi nulo. En adelante, se estima una marginal mejora en el empleo, dada la menor atonía proyectada para la inversión. En verano se prevé un impulso al gasto en servicios por los eventos deportivos.

La restricción fiscal y la incertidumbre frenan a la inversión fija. No obstante, asumimos cierta mejora en el 2S26: la revisión del T-MEC ayudará a disipar parte de la incertidumbre, mientras que el gobierno federal anunció un ambicioso plan de infraestructura.

Un discreto crecimiento económico y vaivenes en la política comercial de los EE. UU. todavía limitarán a ciertos rubros de la exportación afectados por las tarifas (metálica, automotriz). Su dinámica mejorará conforme se acelere la economía americana y la conclusión de la revisión del T-MEC ofrezca certeza comercial.

Te recomendamos

ECO B×+: PIB 3T24: Sorpresiva reactivación…

Noticia: La cifra oportuna del PIB de México al 3T24 exhibió un crecimiento de 1.5% a/a, superando nuestra previsión (1.0%) y la del consenso (1.3%).…

ECONOTRIS: PIB MÉXICO: Se Expande 1.6% en 3T17

NOTICIA: La cifra oportuna del PIB de México al 3T17, se ubicó en 1.6% (a/a%), en línea con nuestro estimado en GFBX+ y del consenso de economistas.…