Perspectiva

+Los principales catalizadores del apetito por riesgo observados al inicio de la j ornada —y que se prevé continúen durante la misma— siguen siendo las sólidas ganancias reportadas por las empresas tecnológicas. A ello se suma el cese al fuego y las expectativas de negociaciones en Oriente Medio, así como la resiliencia de la economía estadounidense, reflejada en los datos correspondientes al mercado laboral recién publicados. Para mantener este entorno favorable para el riesgo, serán clave los titulares relacionados con el avance en las negociaciones, particularmente en lo referente al tránsito por el estrecho, así como cualquier información relativa a la anticipada reunión de la próxima semana entre el presidente de Estados Unidos y su homólogo chino en Beijing.

ornada —y que se prevé continúen durante la misma— siguen siendo las sólidas ganancias reportadas por las empresas tecnológicas. A ello se suma el cese al fuego y las expectativas de negociaciones en Oriente Medio, así como la resiliencia de la economía estadounidense, reflejada en los datos correspondientes al mercado laboral recién publicados. Para mantener este entorno favorable para el riesgo, serán clave los titulares relacionados con el avance en las negociaciones, particularmente en lo referente al tránsito por el estrecho, así como cualquier información relativa a la anticipada reunión de la próxima semana entre el presidente de Estados Unidos y su homólogo chino en Beijing.

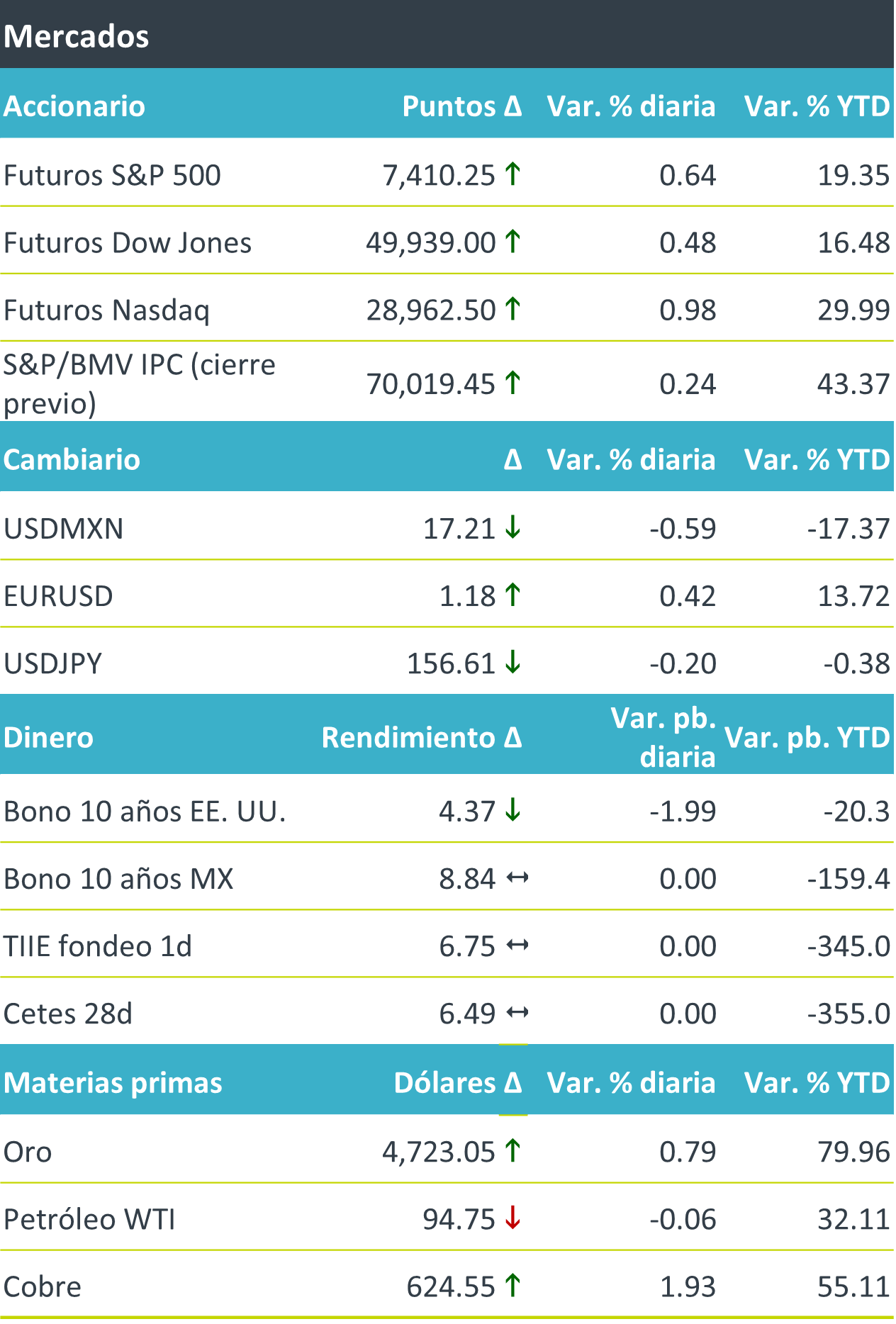

+Los futuros de los principales índices accionarios estadounidenses operan al alza previo a la apertura, con el S&P 500 perfilándose hacia nuevos máximos, así como a encadenar su sexta semana consecutiva de ganancias, lo que marcaría su racha más prolongada desde octubre de 2024. En renta fija global, el rendimiento a 10 años del bono del tesoro americano retrocede en un contexto donde el frente geopolítico parecería mostrar señales de distensión, si bien la resiliencia del mercado laboral reduce la urgencia de recortes por parte de la Reserva Federal, otorgándole mayor margen para equilibrar su mandato dual sin comprometer sus objetivos de inflación. En materias primas, el petróleo WTI baja por cuarta sesión consecutiva, fluctuando al compás de la percepción sobre las negociaciones con Irán. En contraste, el oro avanza, mientras que el dólar retrocede. Este comportamiento es consistente con un entorno de menor aversión al riesgo percibida, en el cual, desde el inicio del conflicto, es el dólar el que ha fungido como el principal activo refugio. Su debilitamiento previo a la jornada permiten la apreciación de diversas divisas, entre ellas el peso mexicano, con lo que el tipo de cambio se acerca a mínimos observados desde finales de febrero, antes de que iniciara el conflicto.

Al detalle

+ El día de ayer, Banxico recortó por segunda vez consecutiva en 25 pb. la tasa de referencia, a 6.50%, cerrando así el ciclo de bajas iniciado en 2024; la decisión volvió a ser dividida (3–2).

+El día de hoy, igualmente en México, se publicó el Índice de Confianza del Consumidor correspondiente al mes de abril, el cuál si sitúo en 44.4 puntos, lo que implicó un incremento mensual de 0.2 puntos.

+En EE. UU., se publicaron las nóminas no agrícolas correspondientes a abril, las cuales sumaron 130,000, por encima de las 65,000 esperadas. Asimismo, la tasa de desempleo se mantuvo estable y en línea con lo estimado por el consenso, en 4.3%.

+Las acciones de Akamai Technologies, empresa de ciberseguridad, sube 27% luego de reportar por arriba de lo estimado y anunciar una inversión de USD$1,800 millones de dólares para los siguiente 7 años.

A seguir…

+El día de hoy, la Confianza del Consumidor por parte de la U. Michigan en los EE.UU., preliminar para mayo. La próxima semana, en México se espera la producción industrial correspondiente a marzo; en EE. UU., la inflación del mes de abril, así como el Índice de Manufactura Empire, correspondiente al mismo mes

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…