Perspectiva

+Prevemos una jornada positiva, donde los mercados financieros mantengan el optimismo que se está generando a partir del descenso en los precios del petróleo, que siga respaldado por el mensaje menos expansivo de las minutas del Fed y a la espera del reporte trimestral de Nvidia tras el cierre del mercado. Aunque los precios del crudo continúan elevados, el descenso durante la jornada reduce momentáneamente las presiones inflacionarias y permite una baja en los bonos estadounidenses. Se espera que el mensaje de las minutas del Fed refuerce la expectativa de una pausa prolongada en el ciclo de flexibilización de tasa mientras persisten los riesgos de inflación. Por último, el mercado está atento al mensaje que brinde Nvidia en su reporte trimestral, en donde se buscarán claves de rentabilidad de las inversiones y sólida demanda de semiconductores relacionados a Inteligencia Artificial.

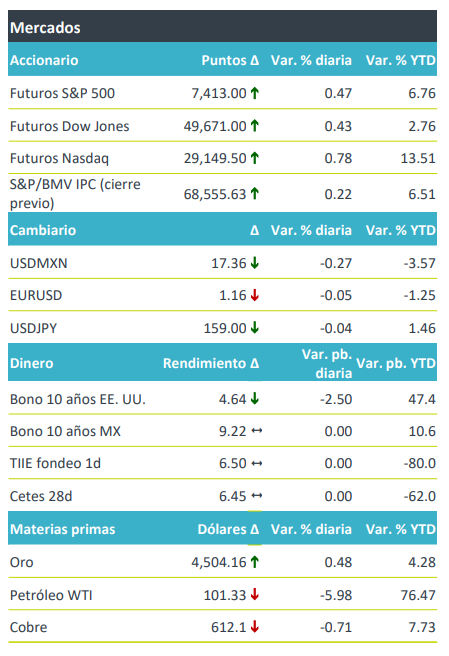

+Los futuros de los principales índices accionarios en EE.UU. avanzan en la medida en que los precios del crudo descienden y mientras esperan que el reporte de Nvidia brinde optimismo al sector. En Europa, los mercados presentan movimientos positivos (El Euro Stoxx 50 sube +0.8%), mientras que en Asia los índices cerraron por cuarta sesión consecutiva a la baja, resaltando la caída de 1.2% del Nikkei japonés. El rendimiento de los bonos a 10 años en EE.UU. retrocede 2.5 pb aunque se mantiene cerca de máximos de enero de 2025, y resalta que el bono a 10 años de Reino Unido cae 9.6 pb luego del dato de inflación mejor de lo esperado. El USDMXN se aprecia hasta los $17.36 pesos por dólar, ya que el índice dólar muestra pocos cambios, cediendo parte de los avances de la jornada previa. Respecto a materias primas, a pesar del lento avance en las negociaciones de paz entre Irán y EE.UU. el precio del petróleo se mantiene elevado, aunque por el momento cae 5.9%, cotizando en 101.33 dpb, principalmente motivado por la salida de dos buques chinos en el estrecho de Ormuz. Por último, el oro sube ante la caída en los rendimientos de los bonos estadounidenses.

Al detalle

+En Reino Unido se publicó el dato de inflación al consumidor al mes de abril, el cual se ubicó en 2.8% a/a, por debajo de del estimado de 3.0% a/a, mientras que a tasa mensual aumentó 0.7% m/m debajo de 0.9% esperado por el consenso.

+Target sube 2% antes de la apertura de mercado tras superar las expectativas del consenso y elevar su previsión anual de ventas.

+Cava, la cadena mediterránea de comida rápida sube casi 7% tras elevar su previsión anual de EBITDA ajustado entre USD$181-191 millones frente a la previsión anterior de USD$176-184 millones.

+Fresnillo pagará el 29 de mayo un dividendo total de USD$797 millones de dólares a los accionistas registrados al 24 de abril del 2026.

+Alsea concluyó nuevos acuerdos de licencia con Starbucks Corporation, en los cuales Alsea permanecerá con los derechos para desarrollar y operar las cafeterías hasta el 2046.

A seguir…

+Hoy en EE.UU. Se esperan las minutas de política monetaria del Fed, inventarios semanales de petróleo y subastas gubernamentales. En México se espera la encuesta de expectativas económicas de Citi.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…