Perspectiva

+Anticipamos que la especulación en el sector tecnológico y los menores precios del petróleo soporten el apetito por riesgo; el volumen de operación se normalizará luego del fin de semana largo en los mercados estadounidenses. En estos días, la atención girará hacia los reportes de las armadoras de microprocesadores Samsung Electronics y de Hynix Inc., conforme el mercado en las últimas semanas busca certezas sobre la rentabilidad de las inversiones en inteligencia artificial (IA). La temporada de resultados corporativos para el 2T arrancará la siguiente semana en los EE. UU., donde se proyecta que las utilidades del S&P 500 crezcan 24.4% a/a. En otros ámbitos, el miércoles se revelarán las minutas de la última reunión del Comité de Mercado Abierto del Fed, lo cual ofrecerá pistas sobre el rumbo de la política monetaria, en medio de una economía resiliente y una inflación encima del objetivo.

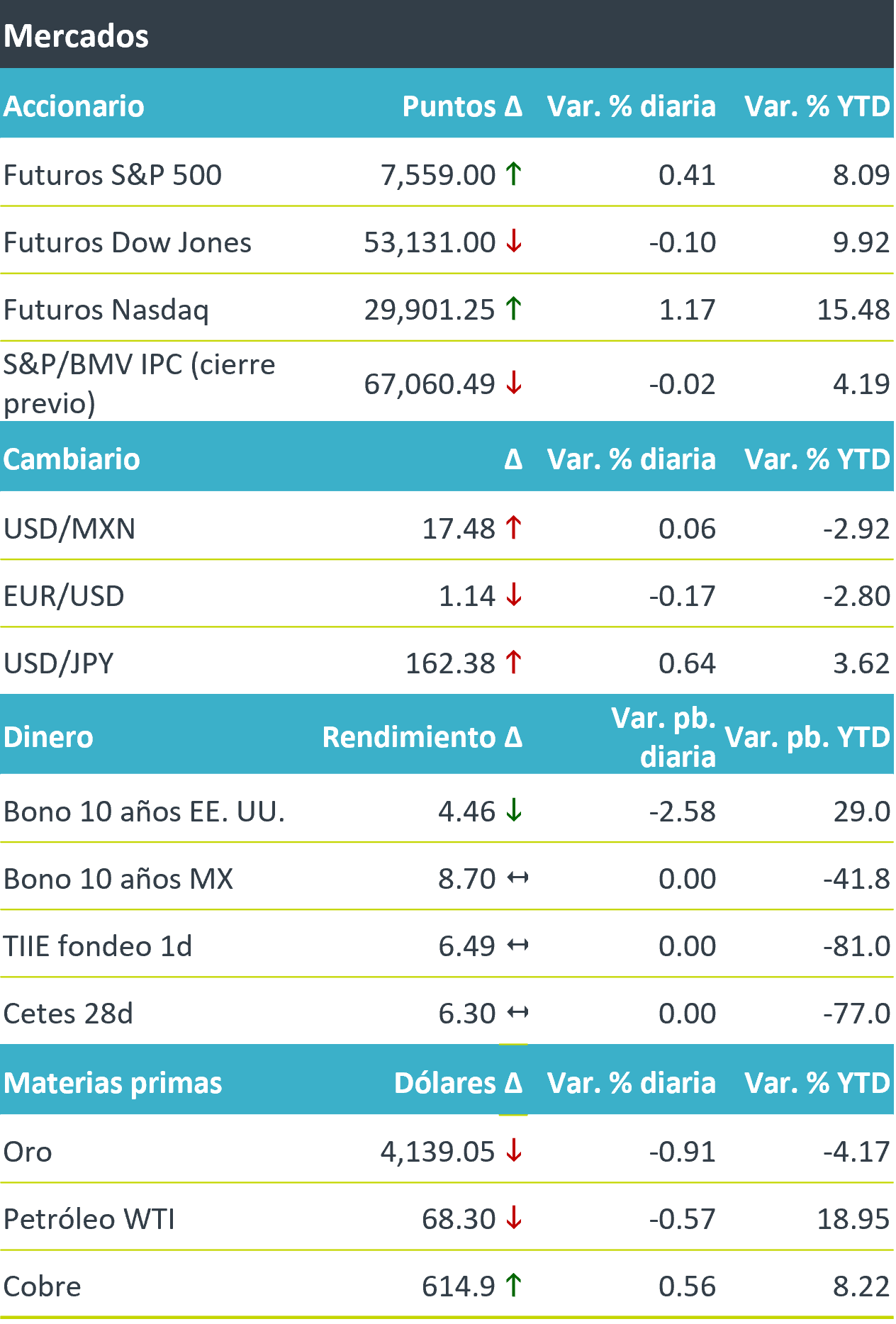

+Los futuros de los índices accionaros estadounidenses anticipan una apertura positiva, luego del feriado del viernes, liderados por el sector tecnológico. En Europa, el tono es negativo (Euro Stoxx 50 -0.3%); en Asia, el NIKKEI japonés cerró casi sin cambios y el KOSPI surcoreano bajó 0.5%. El rendimiento a 10 años de los bonos del tesoro americano devuelve parte de la presión acumulada la semana pasada (+11 pb.) y el índice dólar se fortalece 0.2% a la espera de la publicación de las minutas del Fed, este miércoles. La mayoría de las principales divisas se debilita contra el dólar americano, destacando el yen japonés (-0.6%), conforme se especula que las autoridades de Japón no intervendrán por ahora en el mercado. El USD/MXN exhibe pocas variaciones, oscilando durante la madrugada en un rango acotado de $17.47-17.49. Los precios del petróleo bajan luego de que miembros clave de la OPEP+ acordaran elevar sus metas de producción de crudo.

Al detalle

+En México, el consumo privado se expandió 0.1% m/m durante abril, debajo del 1.2% anterior, con cifras desestacionalizadas. La inversión fija se aceleró a 4.0% m/m, su mayor alza desde noviembre de 2020.

+Comcast sube 0.5% en pre mercado después de que su filial en el Reino Unido anunciara la compra del negocio televisivo de su rival ITV.

+Medios reportan que el próximo producto estrella de NVIDIA, la arquitectura Kyber a escala de rack diseñada para albergar sus chips Rubin Ultra, se ha retrasado más de 12 meses.

+SpaceX sube 1.7% antes de la apertura. Será añadida mañana al índice Nasdaq 100.

+Fibra MTY anunció que concluyó de forma exitosa la venta de dos inmuebles de oficinas por USD$31.3 millones. Los recursos podrán ser utilizados para inversión en propiedades industriales.

+

A seguir…

+Hoy, el ISM servicios de junio y declaraciones de un gobernador del Fed en los EE. UU. Más adelante en la semana, la inflación para junio en China; en los EE. UU., las minutas del Fed; y, en México, la inflación de junio, la producción industrial a mayo y las minutas del Banxico.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: El mercado accionario en EUA seguiría siendo soportado por una contracción en la volatilidad (Vix: -0.3%), mientras que asimila el…

CLIMA DE APERTURA: Nublado…

Accionario: La dirección del mercado estará marcada principalmente por el resultado de los reportes corporativos. Al cierre, Alphabet, Apple y Amazon…