Segundo trimestre del 2026

El segundo trimestre del año, para las empresas de consumo básico y discrecional, reflejará la debilidad del consumo en general, un débil crecimiento económico y presiones operativas, esperando así que el balance del trimestre resulte moderado e incluso débil en algunas industrias. En general, las empresas de consumo se enfrentan a los siguientes factores durante el trimestre:

- Copa Mundial 2026. Aunque la derrama económica durante junio fue positiva en la mayoría de las industrias, esto descompensó el gasto en otras, con el turismo concentrado en ciudades sede y dejando débil otras regiones. Por otro lado, el efecto positivo en junio no compensa la debilidad de abril y mayor como resultado de la cautela del consumidor en México y EE.UU., así como un dinamismo económico ralentizado.

- Presiones operativas. Durante el trimestre, se registraron presiones en la inflación por el alza del precio del petróleo y combustibles, además de la volatilidad en algunas materias primas, además, las empresas siguen con presiones operativas por costos laborales. Nos obstante, las empresas buscan ser más eficientes en costos y gasto para evitar un impacto mayor a nivel operativo.

- Tipo de Cambio. De acuerdo con Banco de México, el tipo de cambio promedió $17.38 pesos por dólar en el 2T26 frente a $19.50 pesos por dólar en el 2T25, esto es una apreciación de 10.9% en dicho lapso, deteriorando los ingresos de las empresas con operaciones en EE.UU., aunque favoreciendo el costo financiero de deuda en dólares.

Estimados Consumo Discrecional – Débil

ALSEA – Resiliente

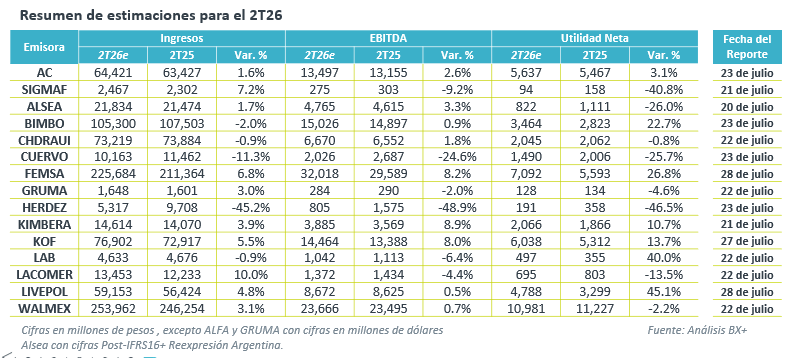

México. En el 2T26, se espera que los resultados de Alsea México sean débiles, afectados por una dinámica del consumidor ralentizada durante abril y mayo, aunque en junio se recupera por el desempeño de marcas como Domino’s y Chilis favorecidas por el Mundial, no es suficiente para compensar la debilidad del trimestre. A nivel operativo se pierde el apalancamiento por la debilidad de ingresos pero se podrían ver presiones por un comparable anual difícil.

Europa y Sudamérica. Para Europa, no entra en la dinámica de consumo del Mundial debido a los horarios de transmisión, porque depende más de su dinámica económica interna, donde España se mantiene con un ritmo de crecimiento estable, y aún débil por Francia, sin embargo, el efecto cambiario reflejará cifras negativas. Sudamérica, por su parte, se anticipan resultados positivos en Argentina, Colombia y Chile, que se beneficia por el comparativo anual.

Consolidado. Debido a lo anterior, el consenso anticipa resultados débiles para Alsea este 2T26, estimando un crecimiento de 1.7% a/a en ventas, y de 3.3% a/a en EBITDA, pero anticipa una contracción de 26.0% a/a en utilidad neta debido a una elevada base de comparación.

LIVEPOL – Débil

Negocio comercial. Nuevamente se espera que los resultados débiles para el negocio comercial, tanto en Liverpool como en Suburbia, reflejen un entorno de consumo ralentizado, y pese a la estrategia de rotación de inventarios y ventas de liquidación, el tráfico es débil y el ticket apenas en línea con la inflación.

Negocio financiero. La estrategia de crecimiento en cartera del negocio financiero sigue vigente, buscando incentivar la apertura de cuentas, con la expectativa de mantener crecimiento de doble dígito. Adicionalmente, se ha logrado desacelerar el incremento en la cartera vencida.

Expectativas. Por lo anterior, el consenso anticipa un crecimiento de ingresos de 4.8% a/a al 2T26, una mejora marginal de 0.5% a/a en EBITDA. Por otro lado se espera un aumento de 45.1% a/a en utilidad neta, favorecido por la baja base de comparación que se había visto presionada por las provisiones de crédito.

Estimados Minoristas – Mixto

CHEDRAUI. Aunado a la debilidad del consumo durante abril y mayo, el mes de junio terminó aún más débil como resultado de la caída del turismo en la región sur-sureste ante la concentración de turistas en las ciudades sede del Mundial en México. En EE.UU. Se observó un cambio en la conducta de los consumidores por el aumento en los precios de la gasolina, que se suma a la dinámica de impacto en los consumidores hispanos. Así, el consenso proyecta una baja de 0.9% en ingresos y -0.8% en utilidad neta por menor palanca operativa, aunque el impacto podría ser mayor por costos financieros.

FEMSA. Este trimestre se espera un crecimiento de 6.8% en ingresos, mostrando resiliencia en el negocio de Proximidad principalmente en México y Europa, sumado al efecto favorable del aumento de precios de la energía para su negocio de combustible. Por otro lado, el consenso estima un aumento de 8.2% a/a en EBITDA y una expansión de 26.8% a/a en utilidad neta.

LACOMER. El consenso del mercado espera un incremento de 10.0% a/a en ingresos para el 2T26, manteniendo la tendencia en ventas de trimestres previos, apoyado por sus diferentes formatos de tiendas, sin embargo, el comparativo anual y presiones en costos y gastos que podrían terminar con una baja de 4.4% a/a en EBITDA y una disminución de 13.5% a/a en utilidad neta.

WALMEX. El consenso estima que la minorista reporte un crecimiento de 3.1% a/a en ingresos para el trimestre como resultado de un débil tráfico en tiendas por un consumidor aún cauteloso, y que sumado a algunas presiones en gastos se proyecta un aumento marginal de 0.7% a/a en EBITDA y finalmente una contracción de 2.2% a/a en utilidad neta.

Estimados Alimentos – Resilientes

SIGMAF. Este 2T26 se espera un crecimiento de 7.2% a/a en ingresos en dólares de Sigma Foods, apoyado por el portafolio de productos y diversidad de regiones en que opera, que le permite compensar la debilidad del consumo en EE.UU. y México principalmente. Respecto a EBITDA, el consenso proyecta una contracción de 9.2% a/a, afectado por la volatilidad de algunas materias primas, por último, se espera una caída de 40.8% a/a en utilidad neta debido a una elevada base de comparación y costo financiero.

BIMBO. Para el 2T26, sigue la debilidad del consumo en México y en EE.UU. Ante un lento dinamismo económico y afectado por el incremento en el precio del combustible, mientras que se espera resiliencia en las demás regiones como Europa y Asia. De esta forma, el consenso proyecta una disminución de 2.0% a/a en ingresos, pero un aumento de 22.7% a/a en utilidad neta.

GRUMA. El consenso del mercado anticipa una expansión de 3.0% en los ingresos en dólares, aunque se proyecta una reducción de 2.0% a/a en EBITDA así como una contracción de 4.6% en utilidad neta, aunque en pesos mexicanos, los resultados se ven afectados por la apreciación de la moneda local.

HERDEZ. El consenso de analista estima que Herdez registre ventas por $5,317 millones de pesos, ajustado ante las operaciones escindidas de Grupo Nutrisa, además de proyectar un EBITDA de $805 millones de pesos y utilidades de $191 millones de pesos.

Estimados Bebidas – Débiles

Arca Continental. En México y EE.UU. Seguiremos viendo un consumidor cauteloso, con débiles datos de volumen para ambas regiones, y pese al desempeño de ventas por el Mundial, no compensa la tendencia de abril y mayo, a esta dinámica se suma una extensa temporada de lluvias y efecto cambiario adverso. Por lo anterior, el consenso anticipa un incremento de 1.6% a/a en ingresos, un crecimiento de 2.6% a/a en EBITDA y un aumento de 3.1% a/a en utilidad neta.

Coca-Cola Femsa. El consenso estima un aumento de 5.5% a/a en ingresos, apoyado por un desempeño más resiliente por las ventas en Centroamérica, así como una baja base de comparación, por otro lado, se espera un crecimiento de 8.0% a/a en EBITDA, y una expansión de 13.7% a/a en utilidad neta.

Cuervo. Para el 2T26, la empresa continúa enfrentándose a las tendencias de la industria, en México se espera un trimestre secuencialmente recuperado, pero en EE.UU. el consumidor continúa cauteloso. Por lo anterior, el consenso proyecta una caída de 11.3% a/a en ingresos, con una reducción de 24.6% a/a en EBITDA y un descenso de 25.7% a/a en utilidad neta.

Estimados Cuidado de la Salud – Mixtos

Kimberly Clark de México. Para el 2T26 el consenso estima una mejora de 3.9% a/a en ingresos, apoyado por la dinámica de ventas de sus productos, más defensivos, y que el programa de ahorro consistente, le permitirá una expansión de 8.9% en EBITDA y un incremento de 10.7% a/a en utilidad neta.

Genomma Lab. El consenso anticipa una contracción marginal de 0.9% a/a en ingresos, frente a sencillas bases de comparación, por otro lado, se espera una reducción de 6.4% a/a en EBITDA, sin embargo, se espera una expansión de 40.0% a/a en utilidad neta por ganancias cambiarias.

Te recomendamos

Previos Reportes Trimestrales – Sector FIBRAS 3T23

Sector industrial mantendrá sólidos resultados En 3T23, resultados de las Fibras en BMV mantendrán las tendencias que se han presentado a lo largo…

Previos Reportes Trimestrales – Sector Cemento 3T23

Desempeño Negativo Continua el Buen Momentum en precios. Estimamos un trimestre positivo para el sector, ya que a pesar de que los volúmenes de…