Previos Reportes Trimestrales 2T26: Sector Financiero

Segundo trimestre resiliente

El sector financiero podría presentar un segundo trimestre mejor de manera secuencial, reactivando la colocación de crédito por la tasa de interés, además de las estrategias individuales de los grupos financieros. Los factores que hemos observado en trimestres previos comienzan a cambiar, disminuye la brecha en tasa de interés en los últimos 12 meses y la normalización de bases de comparación:

- Comienza reactivación en cartera. Generalmente el primer trimestre de cada año refleja menor dinamismo para el sector financiero, además de que la debilidad de la economía, tratando de ser resiliente, pero termina afectando la demanda de créditos.

- Tasa de interés. En el 2T25, la tasa de referencia Banxico terminó en 8.0% al cierre de junio, y en este 2T26 la tasa concluyó en 6.50%, un diferencial de 150 pb, reduciendo la brecha que se había registrado en trimestres anteriores. Por un lado, un menor costo de crédito hace más atractivo la colocación, además de beneficiar el margen financiero, sin embargo, los ingresos por intereses podrían verse mermados.

- Tipo de cambio. La comparación anual del tipo de cambio USDMXN afecta los ingresos en dólares de algunos clientes de la banca, además del pago de deuda en dólares y transacciones de remesas. Este trimestre se compara el $17.38 promedio del 2T26 respecto al $19.50 del 2T25, esto es una apreciación de 10.9% a/a.

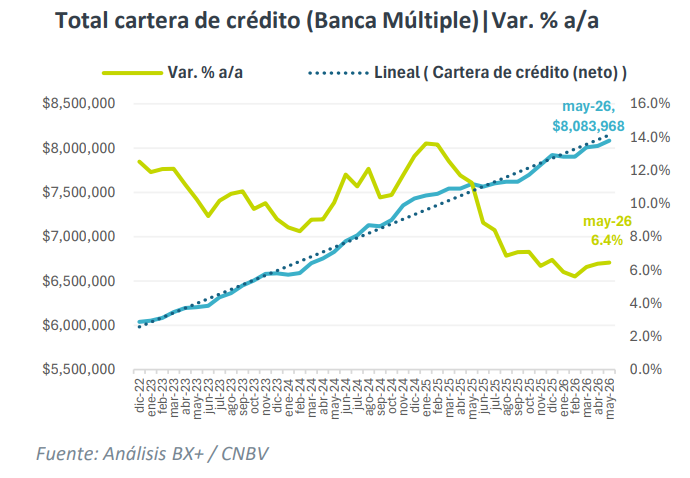

Sistema financiero. La cartera de crédito neto de la Banca Múltiple, con cifras de la CNBV, reportó un aumento de 6.4% a/a en mayo, reflejando un par de meses con ligero repunte en la cartera luego de más de 12 meses con tendencia de desaceleración.

A tasa mensual, la cartera de crédito aumentó 0.74% hilando tres meses con variaciones positiva, donde parece haber rebotado luego de un mínimo en febrero.

En general, esperamos que los grupos financieros reporten cifras similares en crecimiento de su cartera de crédito, y poco a poco están retomando un ritmo positivo, aunque las condiciones económicas y comerciales no fueron las deseadas, ya las decisiones podrán ser tomadas sin incertidumbre hacia la segunda mitad del año.

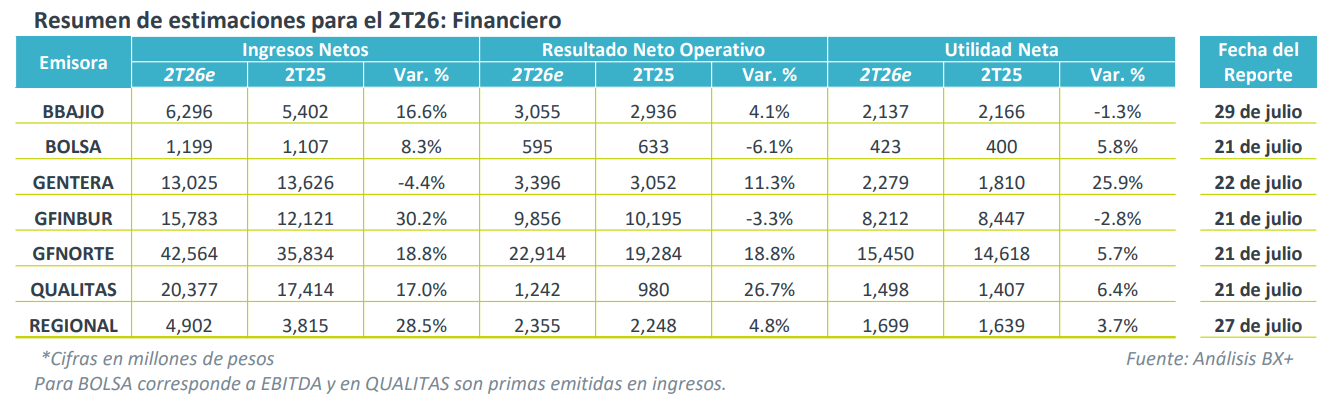

Estimados Bancos y Grupos Financieros

BAJIO. Para el 2T26, el consenso proyecta un crecimiento de 16.6% a/a en ingresos netos, reflejando el desempeño de la empresa por impulsar el crédito orgánico por pymes principalmente, además del efecto positivo de reestructura la fuerza de ventas. De esta forma, se espera que el resultado neto operativo aumente 4.1% a/a, mientras que la utilidad neta podría contraerse por ajustes en los costos financieros, principalmente en reservas.

GENTERA. Debido a las elevadas bases de comparación, el consenso estima una caída de 4.4% a/a en margen financiero, aunque podría seguir manteniendo el ritmo de crecimiento de la colocación de crédito, por otro lado, se proyecta un aumento de 11.3% a/a en resultado neto operativo favorecido por el comparativo anual de tasa de interés, finalmente se calcula un incremento de 25.9% a/a en utilidad neta.

GFINBUR. El consenso estima un aumento de 30.2% a/a en ingresos netos para el 2T26, con una contracción de 3.3% a/a en resultado neto operativo y una disminución de 2.8% a/a en utilidad neta, ante el deterioro de ingresos financiero, presiones operativas y debilidad en otros negocios del grupo como seguros.

GFNORTE. El banco podría recuperar dinamismo, por lo que se proyecta un crecimiento de 18.8% a/a en margen financiero, apoyado por el crecimiento de su cartera total ante una tasa de interés más atractiva, además se espera un incremento de 18.8% a/a en el resultado operativo, terminando con una mejora de 5.7% a/a en la utilidad neta.

REGIONAL. Para el 2T26 se estima un incremento de 28.5% a/a en margen financiero, ante una mayor captación de cuentas a nivel regional, mientras que se proyecta que el resultado operativo aumente 4.8% a/a y la utilidad neta mejore un 3.7% a/a en difíciles comparativos anuales.

Estimados BOLSA

Trimestre débil. Durante el 2T26, los datos operativos del grupo muestran un decremento de 23% y 31% a/a en el listado de deuda de corto y largo plazo respectivamente. Mientras que el volumen transaccionado disminuyó 8% a/a pero el valor operado aumentó 20% en el trimestre, impulsado por el mercado global. En el mercado de derivados, el total disminuyó 22.0% a/a en el trimestre, afectado por futuros de capitales y swaps. El consenso del mercado proyecta un aumento de 8.3% a/a en ingresos totales, pero una contracción de 6.1% a/a en EBITDA, aunque una expansión de 5.8% en utilidad neta.

Estimados QUALITAS

Competencia en precios. Debido a los ajustes fiscales a la industria a finales del año pasado, la industria de seguros está entrando en una guerra de precios, donde algunas empresas buscan ganar mercado, pero a costa de rentabilidad, en el caso de Qualitas, el liderazgo del mercado no se verá afectado, pero de corto plazo podría presionar sus resultados. Así el consenso proyecta un incremento en primas emitidas de 17.0% a/a, aumento de 26.7% a/a en el resultado operativo y un alza de 6.4% a/a en la utilidad neta.