Perspectiva

+Esperamos una jornada volátil ante el estancamiento en las conversaciones entre E E.UU e Irán, aunque no se descarta la posibilidad de que el presidente Trump considere la propuesta iraní de reabrir el estrecho de Ormuz, bajo ciertas condiciones y mientras se negocian otros temas. A lo anterior le sumamos la preocupación en tecnológicas tras reportes poco alentadores respecto a Open AI, lo que renueva las preocupaciones respecto a si las altas valuaciones del sector son justificadas. Esta semana reportarán cinco de las 7 magníficas y, además, se esperan anuncios de banco centrales.

E.UU e Irán, aunque no se descarta la posibilidad de que el presidente Trump considere la propuesta iraní de reabrir el estrecho de Ormuz, bajo ciertas condiciones y mientras se negocian otros temas. A lo anterior le sumamos la preocupación en tecnológicas tras reportes poco alentadores respecto a Open AI, lo que renueva las preocupaciones respecto a si las altas valuaciones del sector son justificadas. Esta semana reportarán cinco de las 7 magníficas y, además, se esperan anuncios de banco centrales.

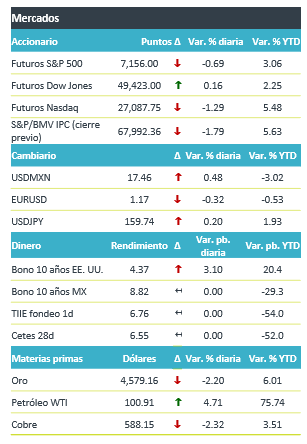

+Los futuros de los índices accionarios estadounidenses operan de forma mixta, tras una jornada anterior en donde el S&P 500 y Nasdaq alcanzaron máximos históricos. En particular, los futuros del Nasdaq caen de forma marcada como consecuencia de renovadas preocupaciones sobre si las inversiones en IA pueden generar un crecimiento sostenido. En Europa, están a la baja (Euro Stoxx 50 -0.35%), principalmente afectados por el sector tecnología. En Asia, el NIKKEI japonés cerró con un retroceso de 1.0%%. En un contexto de altos precios del petróleo y previo al anuncio de mañana del Fed, el rendimiento del bono del tesoro a 10 se ve presionado. En materias primas, el petróleo WTI supera los 100 dpb., a medida que se desvanece la expectativa de un pronto final al conflicto en Medio Oriente y tras el anuncio de que Emiratos Árabes Unidos de abandonar la OPEP a partir del 1º de mayo. El tipo de cambio se deprecia en el margen, cotizando durante la madrugada en un rango entre MXN$17.36-17.46, mientras que el índice dólar sube 0.35%.

+

Al detalle

+Oracle cae 7% en premercado luego de que circulara en medios que OpenAI no alcanzara sus propios objetivos en usuarios e ingresos, generando nuevas preocupaciones para tecnología IA, generando también caídas en firmas como Nvidia y AMD.

+General Motors sube 5% tras elevar sus previsiones para 2026 y superara las expectativas en sus resultados trimestrales con USD$3.70 dólares de utilidades por acción.

+Spotify cae 12% luego de presentar una previsión de ingresos operativos inferior a la esperada en su informe de resultados del primer trimestre.

+Grupo México anunció que su división de Infraestructura firmó un acuerdo para combinar sus activos de generación de energía con Saavi Energía, con lo que creará una plataforma que contará con 14 centrales de generación.

+Grupo Bolsa aprobó el pago de un dividendo en efectivo a razón de $2.05 por acción en circulación, además de la aprobación de un fondo de recompra de $500 millones de pesos.

+Alsea aprobó el pago de un dividendo por $803.4 millones de pesos correspondiente a $1.0 por acción en circulación a pagarse el próximo 7 de mayo.

A seguir…

+El anuncio del Banco de Japón; en los EE.UU., el índice manufacturero de Richmond y subastas de valores gubernamentales.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…